이미지 확대보기

이미지 확대보기

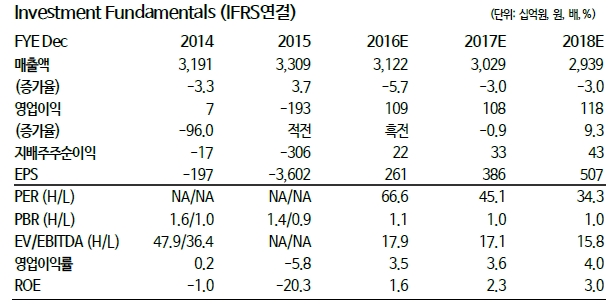

1Q16연결실적을 매출액 7241억원(-3.6%YoY, -7.1%QoQ)에 영업이익률은 4.3%로 공시했다. 컨센서스를 각각 매출액은 4.4% 그리고 영업이익률은 2.1%포인트 상회했다. 부문별로 중기에서 일회성 요인으로 K2전차 1차양산 정산확정 수익 약 100억원과 철도에서 원화약세에 따른 환율효과 및 양질의 프로젝트 비중 증대 등이 수익성 개선의 주요 요인이었다.

하지만 15년 연간 수주 1.3조원으로 부진했던 수주로 인한 매출 둔화가 아쉬운 부문이다. 이밖에도 최근 원화강세는 수익성 악화 요인이며, 수익성 높은 중기부문 수주 증대는 시일이 소요될 전망이다.

김홍균 동부증권 연구원은 "실적 턴어라운드와 신규수주 증대 스토리는 긍정적이다. 다만 이러한 내용들이 이미 주가에 반영되어 올해 저점대비 59.6% 상승하였다"라며 "하지만 일회성 요인이 사라지는 2Q16에도 실적 개선과 신규수주에서 가시적으로 드러난 내용 이상의 규모 확대가 가능할지 의문"이라고 말했다. 가파르게 상승한 주가를 넘어설 추가 기업가치 개선스토리를 확인하면서 접근해야 한다는 조언이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)