이미지 확대보기

이미지 확대보기

3Q17 실적은 호실적을 보일 것으로 기대된다. 25% 선택약정 요금할인이 9월 중순부터 실시됨에 따라 가입자 유치 경쟁은 소강 상태일 것으로 전망되며, 3Q17에도 가입자 순증이 유지될 것으로 판단하기 때문이다.

3Q17 영업이익은 작년과 유사한 2,109억원 (-0.2% YoY)으로 전망된다. LG유플러스의 IPTV사업부문 영업이익은 홈쇼핑 송출수수료 증가에 따라 전년동기 대비 32.1% 증가한 210억원이 예상된다.

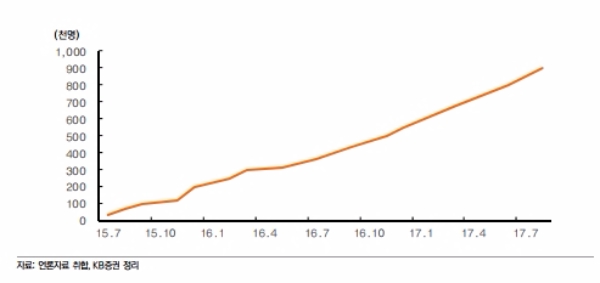

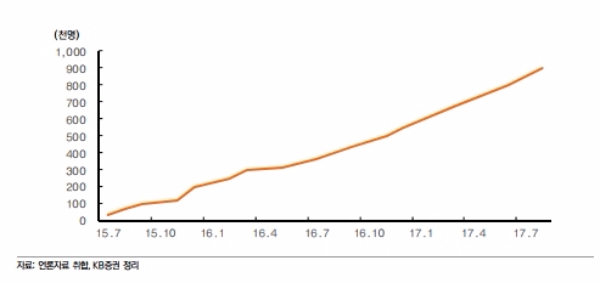

한편 6월 말 기준 LG유플러스의 IoT@Home 서비스에 가입한 가구 수는 2Q17 현재 80만가구로 확인되며, 타사대비 가입자수에서 절대우위를 차지하고 있다.

이에 따라 가전 사업자들은 우선적으로 LG유플러스를 고려할 수밖에 없는 환경이며, 이는 LG유플러스의 홈IoT 서비스가 강화되는 선순환 구조다. 서비스 강화는 IoT가입자 이탈률 감소로 이어질 것이라는 지적이다.

김준섭 KB증권 연구원은 “통신서비스 섹터의 우려 요인인 요금인하 이슈가 점진적으로 해소될 것으로 기대한다”며 “요금인하에 대한 과도한 우려만 해소되면, 통신업종의 주가 하락은 제한적일 것으로 보인다. 특히, 통신업종에 대한 영업자산의 비중이 높은 LG유플러스의 신성장 동력 및 견조한 펀더멘털이 다시 부각될 것으로 전망한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)