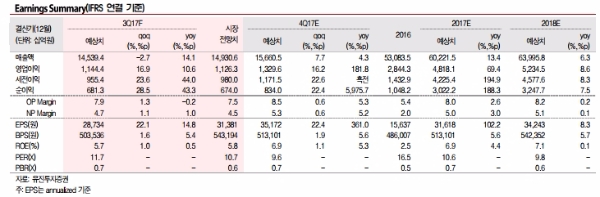

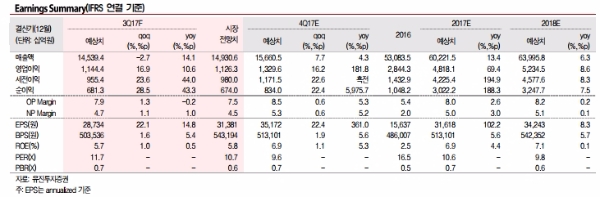

3분기 별도 기준 매출은 7.50조원(+5.1%qoq, +22.8%yoy), 영업이익은 8241억원(+40.9%qoq, -3.3%yoy) 수준으로 전망된다

3분기는 상반기 설비 합리화 마무리 영향으로 탄소강 판매가 전분기대비 6.2% 가량 증가할 것이며 탄소강 투입단가 하락으로 마진 스프레드가 전분기 대비 2.6만원/톤 가량 개선되면서 전분기대비 뚜렷한 이익 모멘텀을 시현할 전망이다.

이에 따라 3분기 연결 기준 영업이익은 1.14조원(+16.9%qoq, +10.6%yoy) 수준으로 예상된다.

역내 시황에 탄력적인 해외 철강자회사 실적이 전분기 대비 개선(1,298억원 -> 약 2,000억원)될 전망이다.

최근 스팟 가격이 유지된다는 가정 하에 4분기 투입단가는 소폭 상승하나 출하단가 상승으로 마진 스프레드는 톤당 1.5만원 이상 추가 개선될 것으로 추정된다.

또한 연말로 가면서 중국 고로 감산 여파로 실수요 감소가 예상되는 원재료 가격의 하락 여지가 있어 스프레드 개선폭이 예상보다 확대될 가능성도 있다는 지적이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)