;)

;)

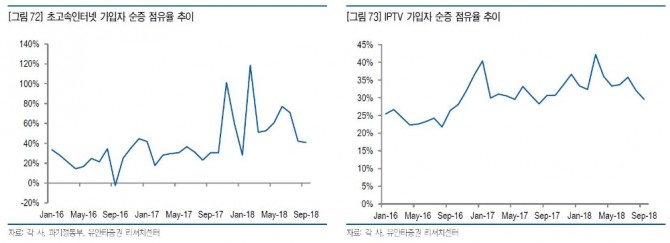

이미지 확대보기

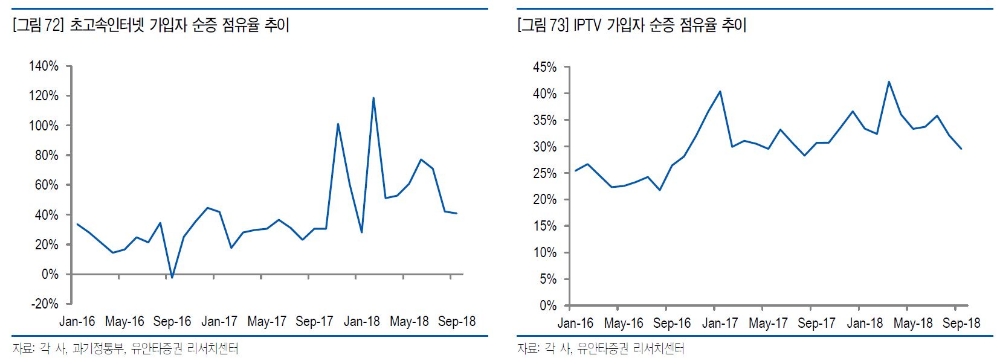

이미지 확대보기

LG유플러스는 2013년 이후 이어온 '영업이익 증가' 흐름이 2019~2020년까지 지속될 것으로 전망됐다. 2018년에는 무선 부문이 역성장했지만 2019년 하반기 이후 ARPU 상승을 통해 무선 부문의 성장이 재현될 것이라는 전망이다.

이와 함께 유안타증권은 LG유플러스가 케이블TV 인수와 구글, 넷플릭스와의 서비스 통합 효과에 대해 기대감을 나타냈다.

현재까지 LG유플러스의 CJ헬로 인수 가능성은 여전히 높은 것으로 분석됐다. 시장의 예상보다 성사 시점 지연은 있지만 성사 가능성을 의심할 단계는 아니라는 평가다.

유안타증권 최남곤 연구원은 "YOUTUBE는 이미 LG유플러스의 IPTV 서비스에 완벽하게 통합됐고 향후 커머스와 결제 사업 등에서 추가적인 제휴와 서비스 통합이 이어질 것으로 전망된다"고 설명했다.

이어 최 연구원은 "더해 LG유플러스는 지난 16일부터 IPTV를 통해 PIP방식으로 넷플릭스 서비스를 제공했다"며 "로컬 콘텐츠 확보로 가입자가 빠르게 증가하고 있는 등 향후 구글과 넷플릭스 서비스 통합을 통해 가입자 확보 경쟁에서 우위를 점할 수 있을 것"이라고 내다봤다.

한편 유통주식 수 부족에 따른 수급 선점 이슈도 남아있는 것으로 나타났다.

최 연구원은 "LG유플러스는 외국인 지분 한도가 소진되는 과정에서 주가가 급등할 가능성을 내포하고 있다"며 "지분 한도 소진 이후에도 적은 유통 물량으로 인해 호재에 매우 민감한 주가 흐름을 보일 것"이라고 전망했다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.