- 제2차 세제개혁 법안 필리핀 하원 통과해 현재 상원에서 논의 중 -

□ 필리핀 세금 개혁 추진 배경

- 두테르테 정권의 정책목표에 따라 Dominguez 재무 장관은 필리핀을 중-고소득 국가로 성장시키기 위해 전반적인 세제 개편을 추진 중이며, 외국인 투자유치 확대 및 내수경제 활성화를 위해 법인세, 재산세 등을 개선하는 정책을 추진 중

- 필리핀 세제 개혁 프로그램의 일환으로 두테르테 행정부는 기업의 세제개혁 관련 법안인 CITIRA(Corporate Income Tax and Incentives Rationalization) 법안을 추진 중

□ 필리핀 세금 개혁 추진 현황

ㅇ 종합세제개혁 프로그램(Comprehensive Tax Reform Program, CTRP)은 총 4단계(Package)로 구성돼 있으며, 2019년 10월 기준 Package 1B까지 개정이 완료됨.

종합세제개혁 프로그램(CTRP)

| 단계 | 법안 | 내용 |

| Package 1 | TRAIN- The Tax Reform for Acceleration and Inclusion | 개인소득세 완화, 부가가치세 면제 범위 축소, 유류세 및 자동차세, 설탕세 등 특별소비세 증가 |

| Package 1B | Tax Amnesty | 조세사면 |

| Package 1C | Motor Vehicle Users Charge | 자동차사용세 |

| Package 2 | Corporate Income Tax & Incentives | 법인세 완화 및 인센티브 제공 |

| Package 2+ | Sin Taxes & Mining Taxes | 담배, 주류세 및 광산세 개혁 |

| Package 3 | Real Property Valuation | 부동산 감정평가 |

| Package 4 | Passive Income and Financial Taxes | 불로소득, 금융과세 |

ㅇ 1차 세제개혁 법안(TRAIN Law - The Tax Reform for Acceleration and Inclusion Law) 2018년 1월부로 시행

- TRAIN Law는 개인소득세 완화, 부가가치세 면제 범위 축소, 유류세 및 자동차세, 설탕세 등 특별소비세 증가 등의 내용을 담고 있음.

주: 제 1차 세제개혁, TRAIN Law의 자세한 내용은 KOTRA 해외시장뉴스에서 확인이 가능함.

· 링크: http://news.kotra.or.kr/user/globalBbs/kotranews/6/globalBbsDataView.do?setIdx=322&dataIdx=163873

ㅇ 종합세제개혁 프로그램(CTRP)의 2단계인 제2차 세제개혁 법안(CITIRA Bill-Corporate Income Tax and Incentives Rationalization), 2019년 9월 10일 필리핀 하원 통과해 상원에서 검토 중

- CITIRA 법안의 기본 방향은 법인세율 인하, 조세 인센티브 관리제도의 합리화, 조세 인센티브 제공 등임.

□ CITIRA 세부내용

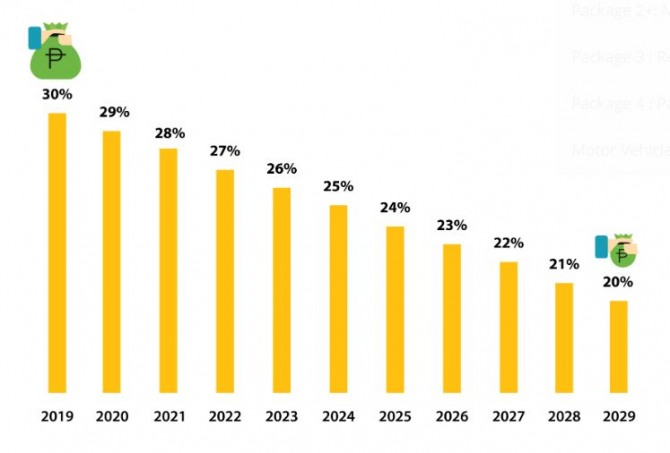

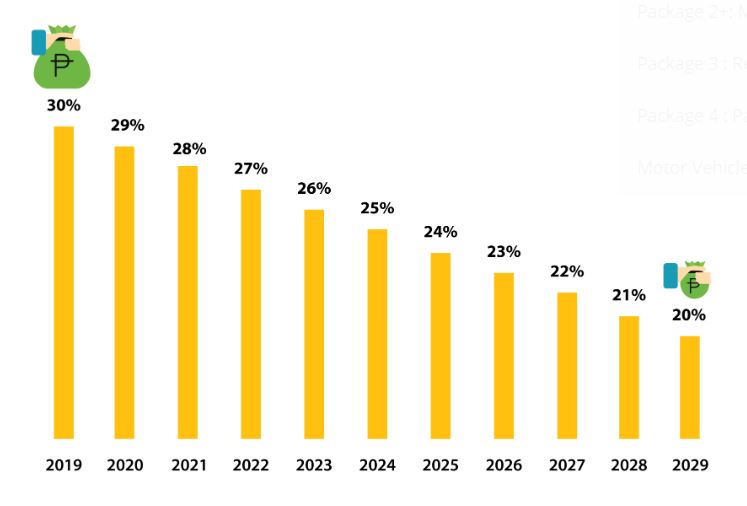

ㅇ 법인세율 인하: 필리핀 재무부는 현 30%인 법인세율을 2020년 1월부터 인하하기 시작해, 2029년까지 20%로 인하할 계획

ㅇ 기존 필리핀 내·외 법인, 역외은행, 지역본부별로 달리 매겨지던 법인세율이 단일화됨. 단 외화예금 이자소득 및 비상장주식 거래 자본소득에는 예외로 15%가 적용됨.

개정 법안에 따른 변화 구분

| 구분 | 현재 법안 | 개혁 법안 |

| 외화예금 이자소득 | 7.5% | 15% |

| 비상장주식 거래 자본소득 | - 10만 페소 초과: 10% - 10만 페소 이하: 5% | 15% |

법인세(Corporate Income Tax) 인하 계획

자료: 필리핀 재정부(Department of Finance, DOF)

ㅇ 투자 인센티브 체계 단일화

- 투자 인센티브 체계 개선을 위해 기존 투자유치기관마다 상이했던 인센티브를 단일화 및 간소화해 지역·조건에 따른 구분으로 분류함. 법안 통과 이후 Fiscal Incentives Review Board(FIRB)에서 모든 투자유치기관을 관리 감독하며, 인센티브를 승인함.

주: 기존 투자유치 기관별 투자 인센티브 주요 내용

· BOI는 일정 기간 법인세 면제 혜택(Income Tax Holiday, 이하 ITH)만 부여

· PEZA는 ITH 종료 시 총수익(Gross Income, 매출액-직접비)의 5% 납부 혜택 부여

· CDC, SBMA 등은 ITH가 없으며 총수익의 5% 법인세 납부 혜택만 부여

ㅇ 법인세 면제 혜택(Income Tax Holiday, 이하 ITH)

기준별 법인세 면제 혜택

| 구분 | 법인세 면제 기간 | |

| 지역 | 수도권 | 3년 |

| 수도권 인근 지역 카비테, 라구나, 리잘, 불라칸 등 | 4년 | |

| 기타 모든 지역 | 6년 | |

| 기타 조건 | 수도권에서 기타 지역으로의 이전 시 | 2년 |

| 농업 분야에 투자 시 | 2년 | |

| 무력충돌 또는 자연재해로 인해 피해를 입은 지역에 위치한 경우 | 2년 |

ㅇ ITH 이후 인센티브

- 법인세 면제 기간 이후 특별세율 적용과 세금공제 혜택 중 하나만 선택 가능

- 법인세 면제 기간 이후의 인센티브 수혜 기간도 아래와 같이 제한을 둠.

법인세 면제 기간 이후 추가 인센티브 수혜 기간

| 구분 | 지역/조건 | 기간 |

| 지역 | 수도권 | 2년 |

| 수도권 인근 지역 카비테, 라구나, 리잘, 불라칸 등 | 3년 | |

| 기타 모든 지역 | 4년 | |

| 기타 조건 | 수도권에서 기타 지역으로의 이전 시 | 1년 |

| 농업 분야에 투자 시 | 1년 | |

| 무력충돌 또는 자연재해로 인해 피해를 입은 지역에 위치한 경우 | 1년 |

ㅇ 특별세율 혜택

- 기본 법인세율보다 낮은 특별세율은 2020년 18%에서 2030년 이후 13%까지 인하될 예정

- 기존 법안에서는 투자 인증기관에 등록된 기업에 법인세 면제 기간 이후 총수익(Gross Income)의 5%에 해당하는 특별세율을 적용했었으나 CITIRA 법안에 따르면 특별세율은 기존보다 크게 오른 18~13%로 책정됨.

특별세율 혜택 구분

(단위: %)

| 연도 | 특별세율(%) | 중앙정부 | 지방정부(시 단위) | 지방정부(도 단위) |

| 2020 | 18 | 15 | 1.5 | 1.5 |

| 2022 | 17 | 14 | 1.5 | 1.5 |

| 2024 | 16 | 13 | 1.5 | 1.5 |

| 2026 | 15 | 12 | 1.5 | 1.5 |

| 2028 | 14 | 11 | 1.5 | 1.5 |

| 2030년 이후 | 13 | 10 | 1.5 | 1.5 |

ㅇ 세금공제 혜택

- 특별세율을 적용받는 대신 선택 가능한 옵션으로 세금공제 혜택을 받을 수 있으나 순과세소득(Net Taxable Income)에 대해 특별세율이 아닌 일반 법인세율이 적용됨.

세금공제 혜택 구분

| 구분 | 기존 | 개정안 |

| 직접고용 인센티브 | 직접 고용 시 발생한 비용의 최대 150% 소득 공제 | 직접 고용 시 발생한 비용의 최대 150% 소득 공제 |

| 직업훈련 인센티브 | 직업훈련 비용의 최대 150% 소득 공제 | 직업훈련 비용의 최대 200% 소득 공제 |

| 필리핀 국산품 구매 인센티브 | 필리핀 국산품 구매 비용의 최대 100% 소득 공제 | 필리핀 국산품 구매 비용의 최대 150% 소득 공제 |

| R&D 인센티브 | R&D 지출비용의 최대 100% 소득 공제 | R&D 지출비용의 최대 200% 소득 공제 |

| 감가상각 인센티브 | - | 감가상각액 중 건물의 경우 10%, 기계&장비의 경우 20% 소득 공제 |

| 제조업 재투자 인센티브 | - | 최대 50%의 재투자 이윤 공제 (재투자일로부터 5년 이내) |

| 인프라 투자 인센티브 | 인프라 투자비용의 최대 100% 소득 공제 | 인프라 투자비용의 최대 200% 소득 공제 |

| 이월결손금 인센티브 | 최대 3년 간 이월 가능 | 최대 5년간 이월 가능 |

□ 기존 인센티브 혜택 일몰제도 도입

ㅇ CITIRA 법안 시행 이전의 법인세 면제(ITH) 수혜 기업은 향후 최대 5년까지만 기존의 특별세율(총소득의 5%) 혜택이 허용

- CITIRA 법안 시행 이후에는 법인세 면제(ITH) 기간 혜택을 받은 뒤에 특별세율 적용 또는 세금공제 혜택 중 하나를 선택해 인센티브 수혜가 가능함. 단, 특별세율 또는 세금공제 혜택은 기간 제한이 있음.

CITIRA 법안 시행 이전 특별세율 수혜를 받던 기업의 특별세율 수혜 가능 기간

| 기존 특별세율 혜택을 받아온 기간 | 추가 기존 특별세율 수혜 가능 기간 |

| 5년 미만 | 5년 |

| 5년 이상 10년 미만 | 3년 |

| 10년 이상 | 2년 |

□ 기타

ㅇ 수출 기업은 총매출의 90% 이상을 수출하는 기업으로 강화

ㅇ 부가세 및 관세는 현행이 유지되나 기존 제공되던 인센티브에 관해서는 언급된바 없음.

□

시사점

ㅇ CITIRA 법안의 주요 내용 및 관계자 의견

- CITIRA 법안은 법인세의 완화 및 각종 인센티브의 합리화를 골자로 함.

- 필리핀 재정부 차관 Karl Kendrick Chua의 발표자료에 따르면 CITIRA 법안 통과로 FDI 증가, 자국 중소기업의 경쟁력 강화, 150만 개의 고용창출 효과를 기대한다고 함.

- 하지만 주 필리핀 대한상공회의소 관계자는 VAT과 관세 관련 혜택의 현행 유지는 환영할 만한 사안이나 FIRB 신설로 인해 한국 기업의 인센티브 승인이 복잡해질 수도 있는 점이 우려된다고 언급함.

ㅇ 동남아 경쟁국에 비해 부족한 투자 혜택

- 필리핀은 동남아 신흥국들의 투자유치 전략에 발맞춰 외국인투자유치를 위해 투자환경 개선 의지를 보임. 하지만 일각에서는 10년의 이행기간은 다른 동남아 경쟁국과 비교 시 너무 길다는 비판이 있음.

- 일례로 인도네시아는 현재 25%인 법인세를 2021년부터 20%로 완화할 예정이며, IT-BPO산업의 최대 경쟁국인 인도 또한 법인세 대폭완화를 공표함.

ㅇ 조세 인센티브 기간 축소

- 기존 PEZA 등록 기업은 4~8년간 법인세 면제 후, 총소득의 5% 법인세 납부혜택을 영구적으로 누릴 수 있었으나 개혁법안은 인센티브 기간의 한도를 설정해 국내외 투자가들이 크게 반발하고 있음. 이에 외국인투자기업들은 기존 인센티브 혜택 기간을 늘려줄 것을 지속적으로 요구하고 있음.

- 현지 진출 한국 기업에 불리한 측면이 많으나 세액공제 인센티브 제도를 적극 활용할 필요가 있음.

ㅇ 해당 법안은 현재 필리핀 상원에서 논의 중에 있으며, 최종안이 아니기 때문에 추후 변경의 소지가 있음. 필리핀 재정부(DOF) 공식 홈페이지(https://taxreform.dof.gov.ph/) 및 첨부파일을 통해 종합 세제개혁 법안의 내용 확인 가능

자료: 필리핀 재정부(Department of Finance), KOTRA 마닐라 무역관 자료 종합

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)