이미지 확대보기

이미지 확대보기

중국 통화 당국의 최선의 노력에도 불구하고 중국에서 ‘자산 거품’이 형성되고 있다. 집값이 폭등하면서 당국자들은 국유 재산세 구상을 되살리고 있다. 원자재 가격의 급등은 국내 공급을 늘리고 시장 감독을 강화하는 등 투기와 사재기를 단속하겠다는 정책을 촉발하고 있다.

이러한 급격한 상승은 중국 중앙은행인 인민은행이 피하겠다고 밝힌 바 있는 대출비용 상승이나 통화정책의 급격한 전환 없이 인플레이션을 억제하는 능력이 도전받고 있다. 이러한 위험성은 가격 인상을 억제하려는 정부의 시도만으로는 충분하지 않아 내수가 취약한 시기에 중앙은행에 손을 내밀 수 있다는 것이다.

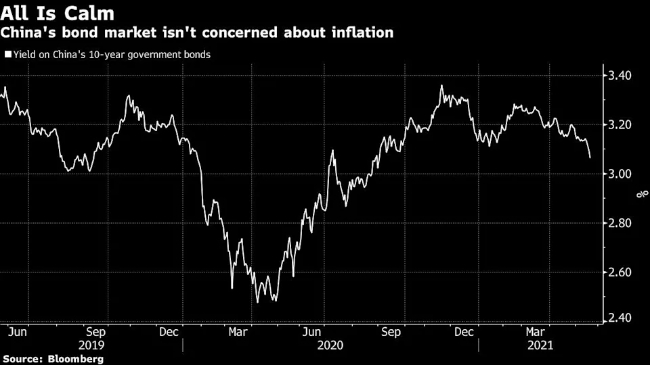

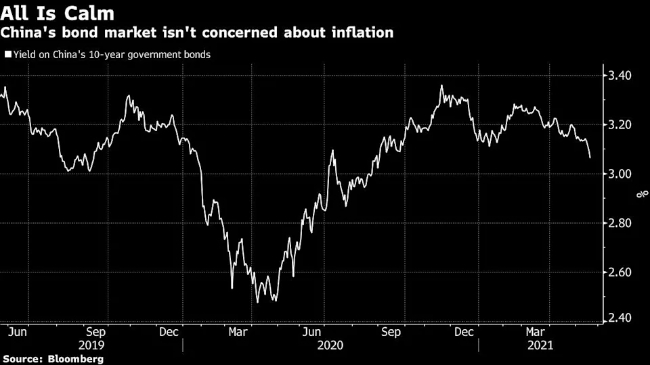

이는 상대적으로 양호한 시나리오를 상정하고 있는 중국의 금융시장에 충격을 줄 것이다. 10년 만기 국채 수익률은 8개월 만에 최저 수준으로 떨어졌고, 주식시장 CSI 300 지수는 1월 이후 변동성이 가장 적다. 이러한 고요함은 투자자들이 세계 경제의 과열 위협에 대해 중앙은행이 어떻게 반응할지 집착하고 있는 다른 나라와는 대조적이다. 싱가포르 코메르츠방크 AG(Commerzbank AG)의 저우 하오(Zhou Hao) 이코노미스트는 “거시정책을 강화하지 않고 부동산과 상품 붐을 완화하는 방법은 중국 정부로서는 정말 어려운 과제”라고 지적했다.

신종 코로나바이러스 대유행으로 인해 중국이 처음으로 금리를 인하하고, 수조 위안을 금융 시스템에 투입하게 된 지 15개월 이상이 지난 지금 베이징의 정책 입안자들은 전 세계의 다른 많은 이들과 마찬가지로 그 여파를 살피고 있다. 세계 경제 회복 가속화에 따른 물가상승에 일부는 어쩔 수 없이 행동하고 있다. 지난 3월 브라질은 터키와 러시아의 뒤를 이어 20개국으로 구성된 금리 인상 첫 번째 그룹이 됐다. 심지어 아이슬란드도 5월에 단기 금리를 인상했다.

미국 연방준비제도이사회(Fed)나 유럽 중앙은행(ECB) 같은 다른 은행들은 물가상승은 ‘일시적인 것’이라고 주장해 왔다. 인민은행은 역시 지난 4월 생산자물가가 6.8% 급등한 직후 발표한 1분기 통화 보고서에서 인플레이션 우려를 평가절하했는데, 실제로는 2017년 이후 가장 빠른 속도인 것으로 나타났다.

블룸버그 이코노믹스의 데이비드 큐(David Qu) 중국 담당 이코노미스트는 “중국 내에서 가격이 책정되는 상품들이 거의 없기에 생산자물가 상승을 억제하는 것은 중국에 어려운 일이 될 것”이라고 말하고 “중국이 할 수 있는 일은 많지 않으며, 긴축 통화정책조차도 상황을 바꿀 수 없을 것”이란 비관적 전망을 제시했다.

최근 며칠 동안 상품 가격의 급격한 상승은 완화됐지만, 계속되는 상승은 기업들이 이미 예상보다 적은 소비를 하는 소비자들에게 비용 상승을 떠넘기도록 압력을 가할 수 있다. 화창증권(华创证券有限责任公司, Huachuang Securities) 애널리스트들은 지난 9일 보고서를 통해 “전기자동차와 식품뿐 아니라 가전, 가구 등 소비재 가격이 급등하고 있다”고 진단했다. 그런데도 변동성이 큰 식품과 에너지 비용 상승 압박을 수요 주도 해결책의 증거는 거의 없다.

취약한 경제와 결합 된 인플레이션의 위협은 주식에는 나쁜 소식이 되는 경향이 있다. 왜냐하면, 그것이 어떻게 기업의 이익을 잠식하고, 채권은 미래의 현금 흐름의 가치를 떨어뜨리기 때문이다. 이러한 가격 상승은 2019년 중국 채권시장을 위축시켰고, 2016년 초에는 가파른 주식 매도를 초래한 바 있다.

이 위협이 얼마나 심각하게 받아들여지고 있는지를 보여주는 표시로, 중국 내각은 수요일 원자재 가격 상승을 막기 위해 더 큰 노력을 기울일 필요가 있다고 말했다. 인민은행의 한 관리는 21일 보도된 뉴스에 따르면 “중국이 수입물가 상승의 영향을 상쇄하기 위해선 위안화 절상을 허용해야 한다”고 지적하기도 했다. 현재 위안화는 달러 대비 거의 3년 만에 최고치에 거래되고 있다.

수입 인플레이션은 이미 자본 유입의 급증으로 인한 위험에 대처하고 있는 중국 지도자들에게 골칫거리다. 최근 몇 년 동안 베이징은 금융 시스템에 더 많은 자금을 투자할 수 있도록 투자 채널을 개설했다. 외국 기관들의 투자를 발판으로 시장과 통화를 안정시키는 것이 목표였지만, 코로나 대유행의 여파로 세계 중앙은행들이 쏟아낸 기록적인 유동성이 현재 중국 내 물가를 압박하고 있다.

그것은 고위 관리들의 강한 우려를 불러일으켰다. 중국 증권감독 관리위원회 이 후이만(易会满‧Yi Huiman) 위원장은 지난 3월 중국으로의 대규모 자금 유입을 엄격히 통제해야 한다고 말했다. 같은 달 은행 감독위원회 궈수칭(郭樹淸‧Guo Shuqing) 주석은 해외시장의 자산 거품이 곧 폭발해 세계 경제에 위험요소가 될 것으로 전망하며 “매우 우려스럽다”고 말했다. 최근의 물가상승이 일시적인지, 아니면 지속적인 인플레이션으로 고착될 변화인지를 결정하는 것은 중국 정책 입안자들이 해결해야 할 문제다. 일단 현재 중국의 통화공급 확대, 투기 처벌에 대한 접근 방식은 전자를 겨냥한 것으로 보인다.

레이먼드 영(Raymond Yeung) 호주‧뉴질랜드 은행(Australia and New Zealand Banking Group) 중국 담당 수석 이코노미스트는 “중국이 생산자물가 급등을 억제할 수 있을지, 그렇지 못 할경우 소비자물가에 대규모 영향을 미칠지 아직 가늠하기 어렵다”고 말하며 “이 인플레이션은 주로 수입에 의한 것으로 인민은행이 해결할 수 있는 것이 아니다”라고 지적했다.

김경수 글로벌이코노믹 편집위원 ggs077@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)