;)

;)

이미지 확대보기

이미지 확대보기

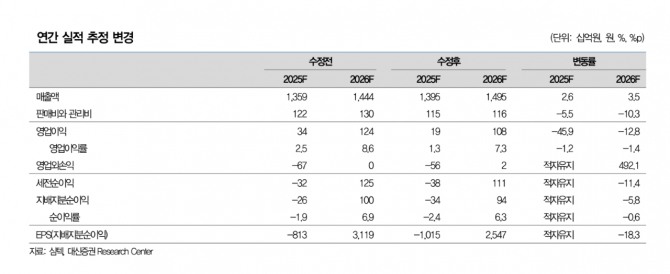

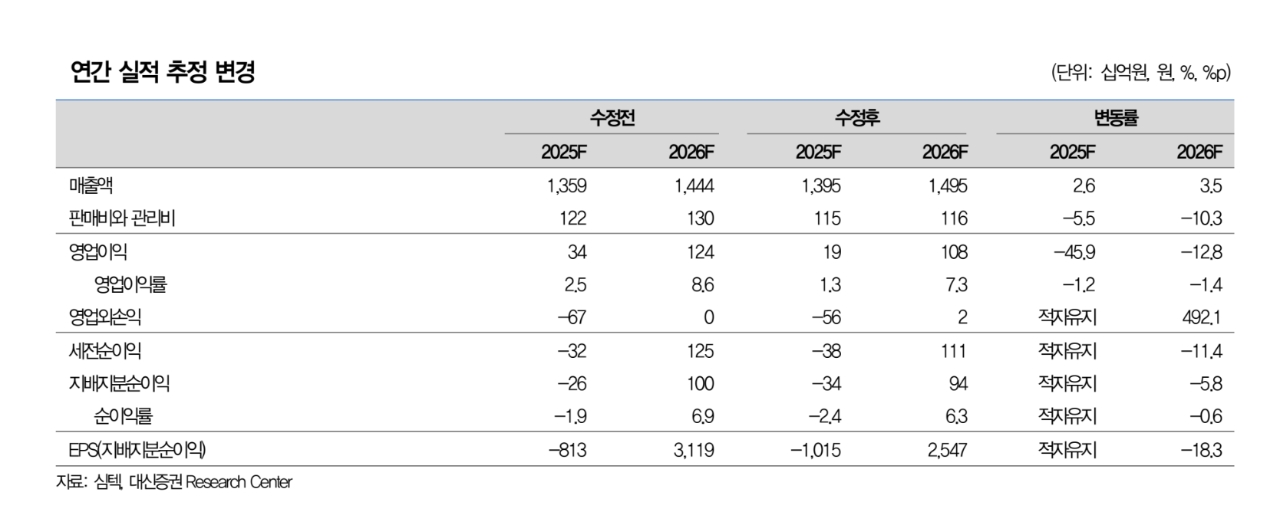

박강호 대신증권 연구원은 “2025년 영업이익은 186억원으로 전년 대비 흑자전환하고, 2026년에는 1085억원으로 483% 증가할 것”이라며 “메모리 업황 회복과 제품 믹스 개선으로 수익성이 빠르게 확대되고 있다”고 분석했다.

아울러 “2026년 2분기부터 엔비디아 소캠 관련 매출이 약 900억~1000억원 수준으로 시작될 전망”이라며 “삼성전자·SK하이닉스·마이크론을 대상으로 양산 대응 중으로 초기 성과에 따라 추가 밸류 리레이팅이 가능하다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

DDR5 전환 가속과 서버향 GDDR7, FC-CSP, SiP 등 고부가 패키지 매출 증가로 영업이익률은 2025년 1.3%에서 2026년 7.3%로 개선될 것으로 예측했다. 추정치 상향 여지도 존재한다.

박 연구원은 “수익성의 턴어라운드 시기와 비교하면 밸류에이션 매력은 존재한다”며 “2026년 프리미엄 제품과 밸류에이션 할증 요인인 소캠 매출 시작에 주목할 필요가 있다”고 판단했다. 이어 “FC CSP, SIP 등 비모메리향 패키지 매출 증가와 비중 확대로 추가적인 이익, 밸류에이션의 상향 근거로 작용할 전망”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[2026 대전망] 기술 주권과 산업 안보](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025112617593403203c35228d2f510625224987.jpg)

![[특징주] 에코프로 등 2차전지주, 리튬 가격 저점 통과에 '급등'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202511261646000788444093b5d4e2111737104.jpg)