;)

;)

;)

이미지 확대보기

이미지 확대보기

녹십자 주가는 내림세다.

3일 한국거래소에 따르면 녹십자 주가는 이날 오전 9시 33분 현재 전거래일 대비 1.32% 내린 15만 원에 거래되고 있다.

사흘째 하락세다.

증권가는 박스권 돌파에 무게를 두고 있다. 하반기 바로 실적개선에 대한 기대 때문이다.

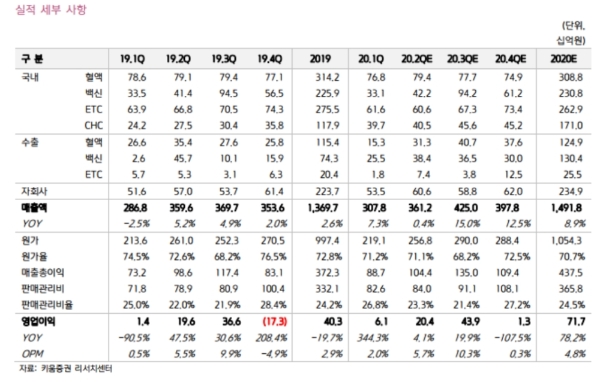

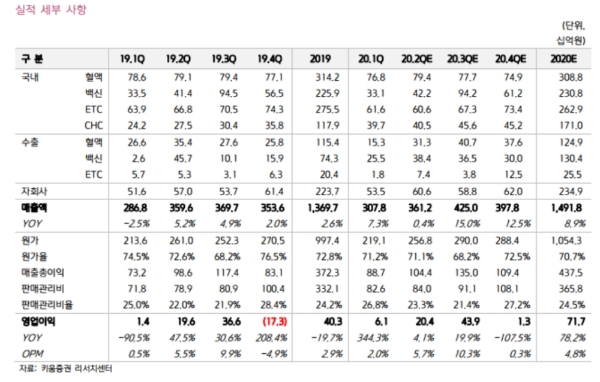

키움증권은 녹십자의 2분기 매출액 3612억 원(이하 전년 대비+0.4%), 영업이익 204억 원(+4.1%)으로 매출액과 영업이익은 시장추정치 대비 각각 4% 밑돌 것으로 추정하고 있다.

허혜민 키움증권 연구원은 “국내 사업부는 코로나19 영향과 분기 약 80억~90억 원에 판매된 고혈압치료제 아타칸 계약 종료, B형간염 치료제인 바라크루드 특허만료 등의 영향을 받을 것”이라며 “연구개발(R&D) 비용은 1분기와 유사한 수준(281억 원)이 예상되나, 고마진의 수두 백신 수출 선적 물량이 의약품 물류 이슈로 2~3분기로 나눠서 수출돼 실적에 영향을 미칠 수 있다”고 내다봤다.

하반기 갈수록 실적이 개선될 수 있다는 분석이다.

코로나19 치료제의 기대도 투자포인트로 제시했다.

박 연구원은 "코로나 19의 혈장치료제이자 파이프라인(신약후보물질)인 GC5131A 개발이 계획대로 진행중”이라며 “7 월 내 국내 임상진입할 예정인데, 임상 설계에 따라 최종 허가 일정의 윤곽이 잡히며 내년초 허가가 기대된다”고 내다봤다.

.

목표가의 경우 키움증권 20만 원, 하이투자증권 18만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.