;)

;)

이미지 확대보기

이미지 확대보기

17일 한국거래소에 따르면 넷마블 주가는 오전 9시 33분 현재 전날 대비 0.39% 오른 12만8000원에 거래되고 있다.

넷마블 주가는 박스권에 맴돌고 있다. 지난 3월 10일 장중 11만7500원으로 바닥을 찍고 지난달 19일에 15만1000원까지 올랐으나 차익매물이 나오며 이달 다시 12만 원대로 밀렸다.

증권가는 신작게임 출시 등 실적개선 기대에 주가가 박스권을 돌파할 것으로 기대하고 있다.

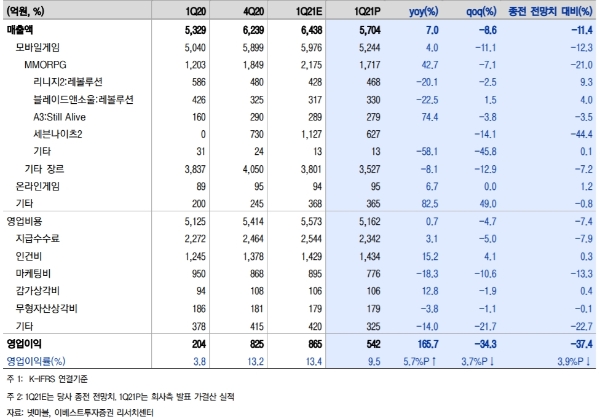

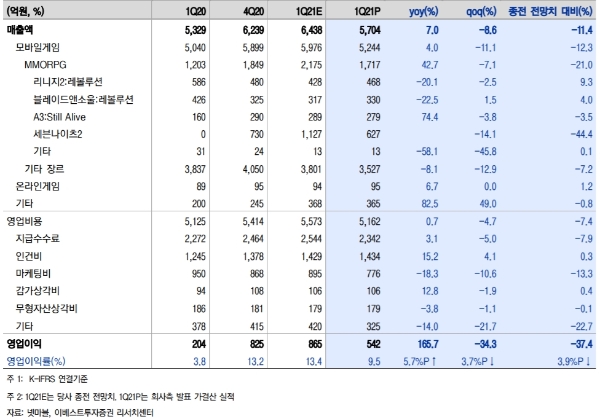

김현용 현대차증권 연구원은 "매출은 일곱개의 대죄가 글로벌 1주년 업데이트로 855억 원으로 기대치 부합했으나, 세븐나이츠2가 630억 원으로 일평균매출 7억 원에 그치며 전망치를 두자리수에 밑돌았다”며 “영업마진도 9.5%로 전망치를 3.3%포인트를 밑돌았는데, 매출하회와 연봉인상분 반영에 따른 인건비증가가 주요 원인”이라고 분석했다.

실적개선을 이끌 기대요인으로 신작게임 출시를 꼽았다. 내달 10일 상반기 기대신작 제2의 나라가 예정대로 출시할 계획이다. 제2의 나라는 2010년 출시돼 누적 300만장 가까이 판매된 역할수행(RPG)게임 니노쿠니의 리메이크작으로 2019년 지브리스튜디오에 동명의 애니메이션 영화로 제작돼 개봉(흥행수입 35억 원)했다.

김 연구원은 "4일부터 진행된 사전예약도 순조로운 상황”이라며 “하반기는 마블퓨쳐 레볼루션, 세븐나이츠 레볼루션을 포함해 4종 신작이 출시될 수 있다”고 말했다.

반면 과도한 기대는 경계해야 한다는 목소리도 있다. 성종화 이베스트투자증권 연구원은 "10일 론칭 예정인 제2의나라 게임의 한국/일본/대만의 히트수준과 투입 마케팅비간의 효율성이 어떻게 달성될지 여부를 확인해야 한다”며 “제2의나라 자체는 히트를 하더라도 기존 게임 매출의 큰 폭 감소, 과도한 수준의 마케팅비 반영이 3분기 실적에 반영될지 확인해야 한다”고 지적했다.

김 연구원은 “지난해 하이브(옛 빅히트엔터테인먼트) 상장시와 비슷하게 강한 주가모멘텀이 형성될 가능성이 높다”며 “20조 원 시총을 가정시 보유지분 가치는 7500억 원으로 현재 시총 대비 7%에 해당한다”고 말했다.

김동희 메리츠증권 연구원은 "넷마블의 게임개발 자회사 넷마블네오의 IPO가 구체화될 수 있다”며 “리니지2레볼루션’ 개발사인 넷마블네오는 신작게임인 ‘제2의 나라’ 성공시 기업가치가 재평가될 수 있다”고 덧붙였다.

목표가의 경우 메리츠증권 18만 원, 현대차증권 15만6000원, 이베스트투자증권 12만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕 프리마켓] 미국-이란 긴장 재발 에너지 웃고 항공·크루즈...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026042021003303372e250e8e188391236112.jpg)