;)

;)

;)

한국투자증권은 19일 한온시스템에 대해 자동차 공조의 중요성이 커지는 상황에서 대주주 지분 매각이란 대형 이벤트 기대감까지 더해졌다며 투자의견 '매수'와 목표주가 1만9000원을 유지했다. 16일 종가는 1만5950원이었다.

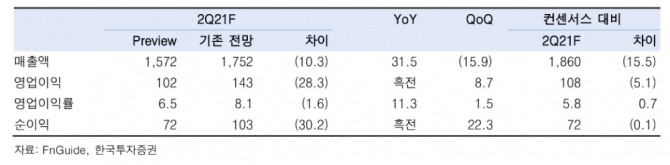

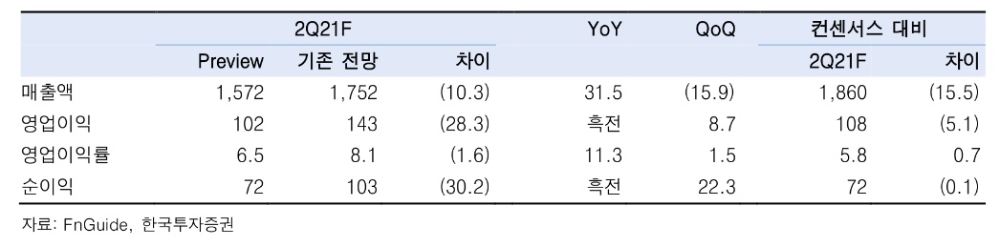

김진우 한국투자증권 연구원은 19일 '2분기 실적 프리뷰'에서 "한온시스템의 2분기 영업이익을 1023억 원으로 예상하고 전년 동기 대비 흑자전환에 성공하지만 시장 전망치를 밑돌 것"이라고 전망했다.

이미지 확대보기

이미지 확대보기

김 연구원은 한온시스템의 2분기 매출액을 전년 동기 대비 31.5% 증가한 1조5720억 원, 영업이익

시장 전망치는 각각 1조8600억 원, 1080억 원, 5.8%, 720억 원이다.

김 연구원은 "차량용 반도체 부족으로 주요 고객사들의 가동률이 하락했다"면서 "미국 등 주요 국가의 자동차 시장 회복세는 지속됐지만 매출비중 13%로 두번째 주요 고객사인 포드의 2분기 생산이 절반 수준으로 줄었기 때문"이라고 설명했다.

그는 그러나 전기차·자율주행 시대에 모터·반도체·충전 등으로 공조 영역이 더 커지고 있으며 이에 따라 차량 원가 내 공조 부품 가격도 꾸준히 상승하고 있다고 평가했다.

공조모듈 가격은 올해 1분기 기준으로 2016년 대비 7.9%, 압축기 가격도 7.1% 상승했다. 김 연구원은 "검증된 제품 공급사가 제한적이라 수익성도 높게 유지될 전망"이라고 설명했다.

이미지 확대보기

이미지 확대보기

그는 또 한온시스템의 대주주 지분 매각이란 대형 이벤트를 앞두고 있다는 점을 강조했다. 6월 예비 입찰 이후 이르면 본입찰은 8월 말 진행될 것으로 김 연구원은 전망했다.

김 연구원은 "인수 주체에 따라 향후 성장성과 전략이 달라질 수 있어 입찰 강도·흥행 여부에 따라 주가 변동성이 커지고 있다"면서 "현재 발레오·말레 등 경쟁사의 관심이 긍정적"이라고 판단했다. 동종 업계 3~4위 경쟁사가 인수할 경우 현재 1위인 덴소와 비슷한 점유율이 가능하다.

한온시스템 최대 주주는 지분 50.5%를 보유한 한앤코오토홀딩스다.

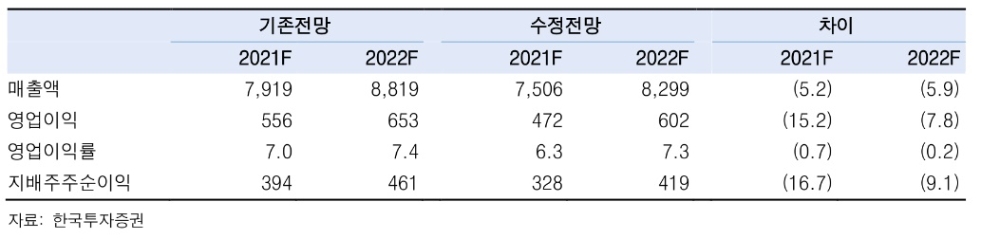

한투증권은 한온시스템의 연간 매출액을 7조5060억 원, 영업이익 47020억 원, 지배주주 순이익 3280억 원으로 소폭 하향조정했다. 당초 기전망에서는 각각 7조9190억 원, 5560억 원, 3940억 원을 예상했다.

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.