;)

;)

이미지 확대보기

이미지 확대보기

백준기 NH투자증권 연구원은 “BOE향 대규모 디스플레이 장비 수주 기성이 집중되는 올해 역대 최대 실적을 기록할 것으로 전망된다”며 “연말 수주잔고는 추가적인 중국 수주 확대에 힘입어 5000억원을 넘어설 것”고 내다봤다.

또 “2024년 수주한 BOE향 OLED In-line Vacuum System 기성이 집중되며 올 2분기 실적은 매출액이 전년 동기 대비 162% 증가한 1523억원, 영업이익은 387.6% 증가한 159억원으로 전년 동기 대비 대폭 성장할 것”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

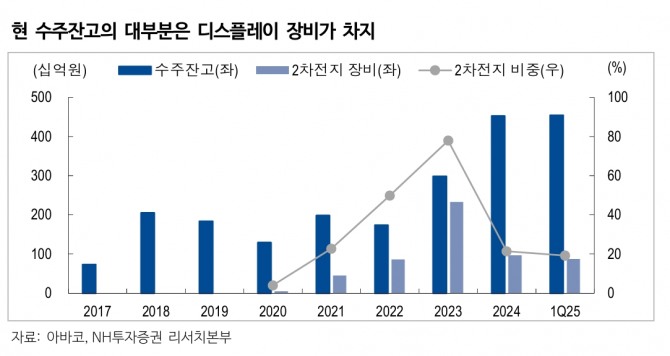

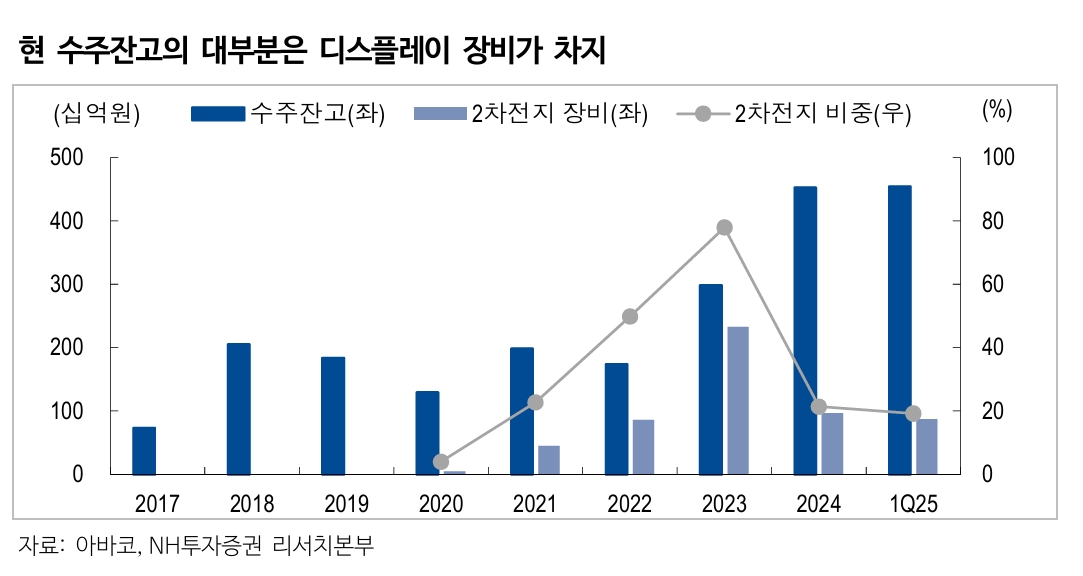

중국 디스플레이 패널사들의 8.6세대 투자 본격화로 BOE 등으로부터의 추가 수주도 기대되고 있다. 올해 기대했던 V사 수주는 방식 선정 문제로 지연되고 있으나 연내 1000억원 안팎의 수주가 이뤄질 가능성이 있다.

백 연구원은 “중국 C사 투자도 연내 본격화할 것으로 예상되는 바 연내 V사 외에 추가 1000억원 초반의 신규 수주가 있을 것으로 보인다”며 “국내 주요 고객사는 자금조달 이후 투자가 기대되는 상황으로 OLED 수주의 우상향이 예상된다”고 분석했다.

아울러 “2차전지 장비 부문은 후공정 자동화 및 소재 이송 설비 공급 지속 타진 중”이라며 “동사가 개발한 롤프레스 장비는 L사 납품 후 셋업 및 테스트 생산 예상이고 신규 고객향 롤프레스 외에도 전고체장비 등 추가 장비에서 성과가 기대된다”고 부연했다.

아바코가 밸류에이션과 배당이라는 두 가지 매력 모두 보유하고 있다는 의견이다.

백 연구원은 “2025년 연간 매출액은 전년 대비 14.9% 증가한 3512억원, 영업이익은 41.3% 증가한 298억원으로 사상 최대치를 기록할 전망”이라며 “연말 수주잔고는 C사, V사 투자 가시화로 기존예상치인 5000억원을 뛰어넘을 것”이라고 내다봤다.

또 “올해 3월, 120억원 규모 감액배당 재원의 이익잉여금 전입 완료됐다”며 “올해 예상 배당수익률 4.6%이며, 올해 연간 기준 주가수익비율(PER)은 7.6배에 불과하다”고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.