;)

;)

최관순 SK증권 연구원은 “AI 부문에서의 확실한 경쟁력을 기반으로 향후 사업기회 확대 가능성이 열려있다”며 “최근 정부의 AI 투자에 대한 기대감으로 주가는 4월부터 38% 상승했으나, 하반기부터 본격적인 투자집행이 예상되고 이에 따라 삼성에스디에스의 경쟁력이 부각될 가능성이 높다는 점에서 추가적인 주가 상승여력이 있다"고 판단했다.

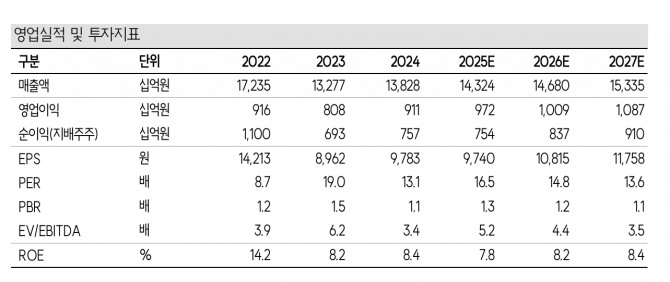

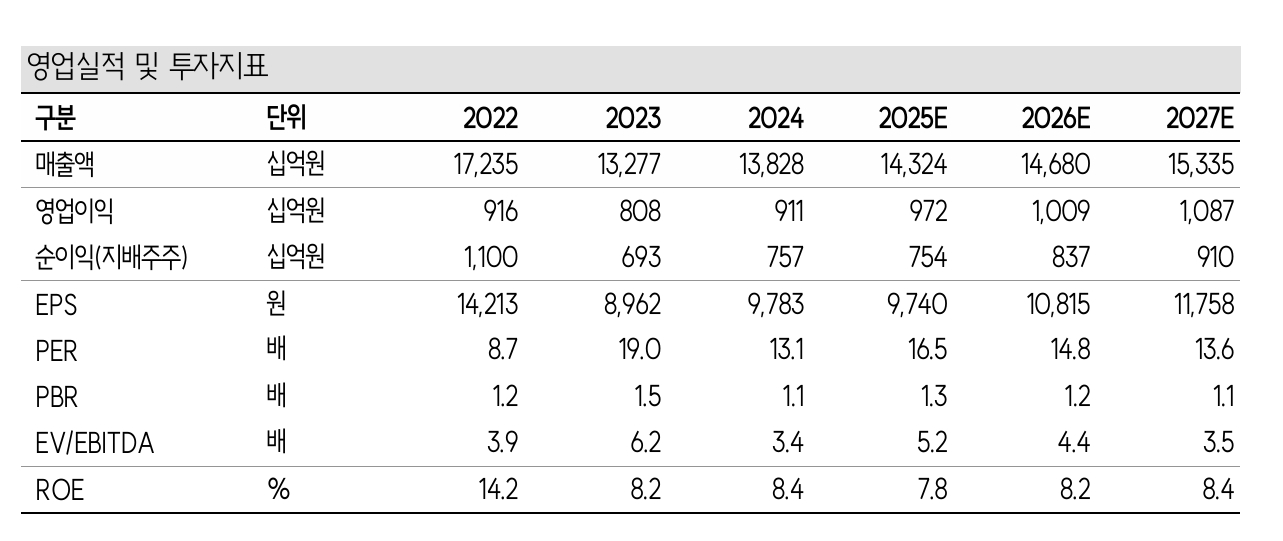

삼성에스디에스의 2분기 실적은 매출액이 전년 동기 대비 4.2% 증가한 3조 5120억원, 영업이익은 4.2% 증가한 2302억원(영업이익률·OPM 6.6%)를 기록했다.

이미지 확대보기

이미지 확대보기

최 연구원은 “영업이익 컨센서스(2367억원)에는 부합했으나 지배주주 순이익의 경우 환율 하락에 따른 환차손 등의 영향으로 7.6% 감소한 1706억원을 기록하며 컨센서스(1947억원)를 하회했다”며 “IT 서비스 부문에서 CSP와 MSP의 고른 성장을 기반으로 클라우드가 고성장(19.6%)을 유지했다”고 분석했다.

아울러 “물류부문은 미국 관세 영향에 따른 물동량 감소 영향에도 첼로스퀘어 고객사 확대 영향으로 전년 동기 대비 수익성은 소폭 개선(+0.1%포인트)됐다”고 부연했다.

삼성에스디에스가 하반기에도 IT 서비스 부문 중심으로 실적 개선세를 보일 것으로 전망된다.

최 연구원은 “패브릭스, 브리티 코파일럿, 브리티 오토메이션 등을 통해 생성형 AI 역량을 보유하고 있는 가운데 정부의 클라우드 네이티브 전환과 생성형 AI 기반 디지털 정책 강화를 통해 공공부문에서의 사업기회가 강화될 것으로 예상된다”며 “ 정부의 소버린 AI 전략에 맞추어 AI인프라, AI SW, AI MSP 를 통합적으로 제공할 수 있는 강점을 지닌 삼성에스디에스만의 역량이 부각될 것”이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 3대 지수↑사상 최고 행진 지속](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025072606445402439c35228d2f5175193150103.jpg)

![[초점] 한·미 관세협상, 130조원 투자로 8월 1일 '데드라인' 넘...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025072606265809673fbbec65dfb1161228193.jpg)