신한금융투자 정용진 연구원은 한국타이어의 미국내 타이어 생산이 시의적절한 현지진출로 점유율 상승을 견인할 것으로 예상하고 있다.

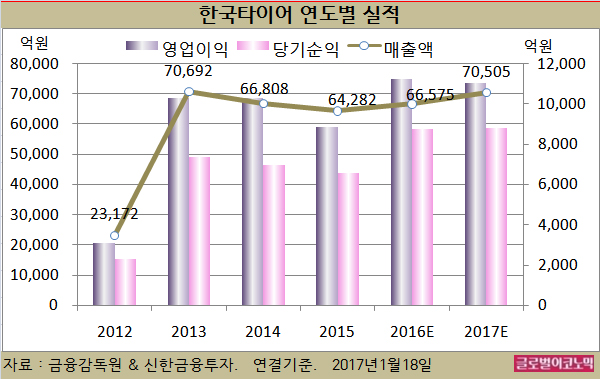

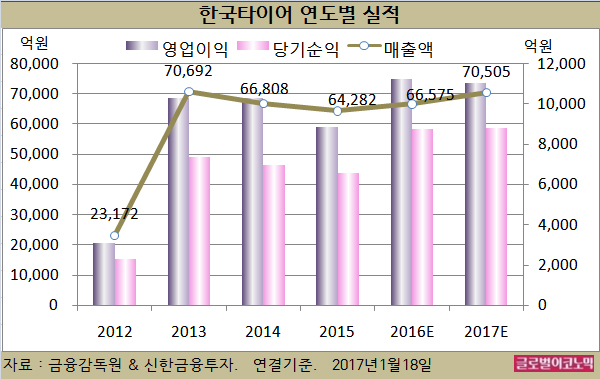

정 연구원은 한국타이어의 올해 연결기준 매출액이 7조505억원(전년비 +5.9%), 영업이익 1조1066억원(전년비 -1.4%), 당기순이익 8792억원(전년비 +0.3%)을 기록할 것으로 내다보고 있다.

2016년에는 연결기준 매출액 6조6575억원(전년비 +3.6%), 영업이익 1조1226억원(전년비 +26.8%), 당기순이익 8768억원(전년비 +33.6%)에 이를 것으로 추정된다.

한국타이어는 고마진/고인치 타이어 비중이 높아 수익성이 개선될 것으로 보인다.

경쟁사 중 글로벌 상위 업체(Bridgestone, Goodyear)와 대만 업체(Cheng Shin 등)들의 연초 가격 인상 계획 발표도 한국 타이어 업체들에게 긍정적으로 받아들여진다.

정 연구원은 “한국타이어의 역대 최고 수준의 마진(2016년 영업이익률 16.9% 예상)이 가격 인상을 지연시키고 있었다”면서 “경쟁사들의 선제적 대응으로 부담을 덜었다”고 진단했다.

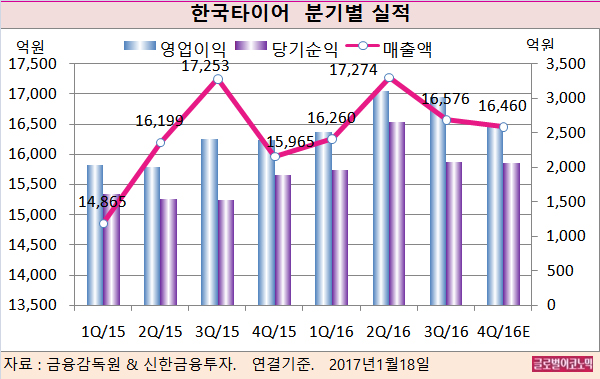

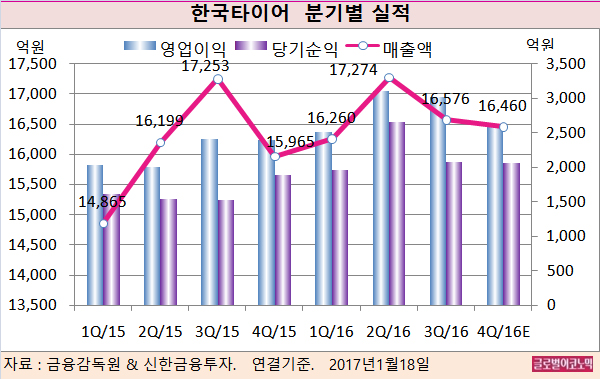

한국타이어의 2016년 4분기 실적은 매출액 1조6460억원(전년동기비 +3.1%), 영업이익 2,585억원(전년동기비 +8.1%), 당기순이익 2060억원(전년동기비 +8.7%)으로 전망된다.

정 연구원은 지난해 4분기 영업이익이 시장 기대치인 2675억원에 거의 부합하는 수준이라고 평했다.

지난해 4분기에는 한국타이어의 유럽향 판매 볼륨이 증가했다. 윈터타이어의 판매 강세로 미쉐린 기준 유럽 RE(교체용 타이어) 수요는 11월부터 전년동기에 비해 10% 신장세를 기록했다.

파업 영향에서 벗어난 국내 완성차 업체들의 가동률 상승도 긍정적인 요소다.

정 연구원은 “연초 글로벌 타이어 업체들이 타이어 가격을 인상할 가능성이 크다”면서 “미국 신규 공장으로 매력적인 밸류에이션을 보이고 있다”고 판단했다.

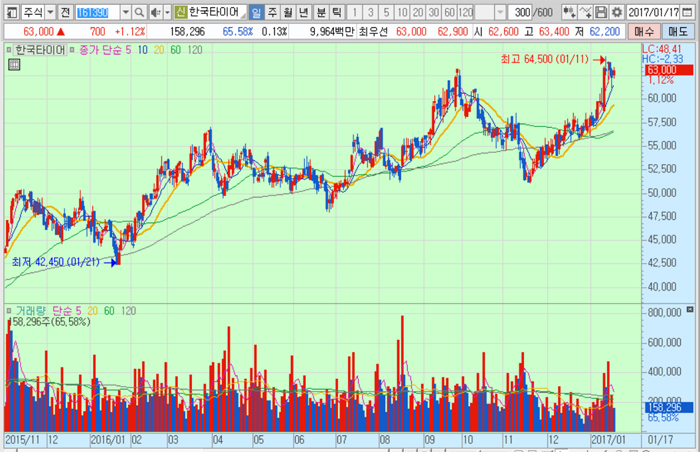

한국타이어의 주가는 17일 종가 6만3000원으로 2016년 1월 21일의 4만2450원에 비해 48.4% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)