HMC투자증권 박종렬 연구원은 “한솔제지가 올 상반기까지 지난해 높은 기고효과로 인해 다소 부진할 것”이라며 “하반기에는 합병효과와 펄프가격 하락에 따른 마진 스프레드 확대 등으로 수익성 제고될 전망”이라고 진단했다.

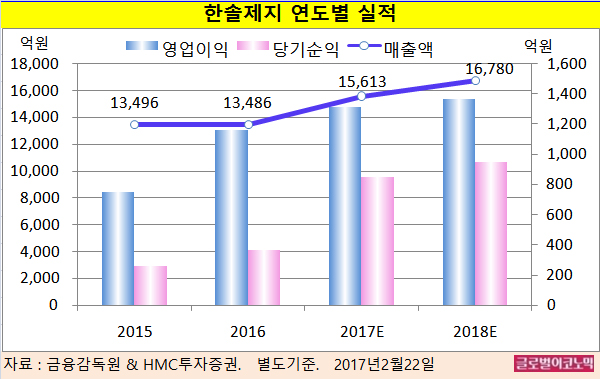

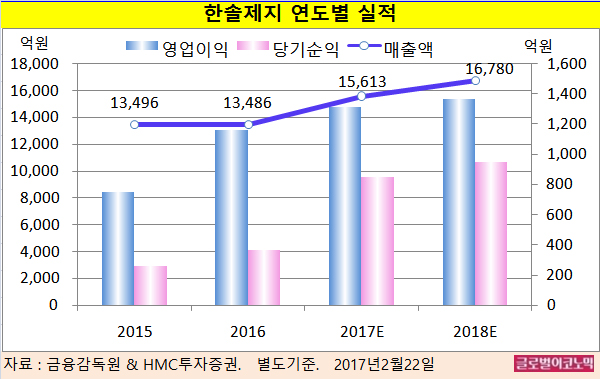

한솔제지의 2016년 별도기준 매출액은 1조3486억원(전년비 -0.1%), 영업이익 1164억원(전년비 +54.8%), 당기순이익 366억원(전년비 +42.4%)으로 잠정 집계됐다.

박 연구원은 “한솔제지는 한솔아트원제지와의 합병으로 올 2분기부터 외형증가 효과가 나올 것”이라며 “올해 상반기 중 국제펄프가격의 하락 요인을 감안하면 2분기 이후 수익성 제고가 가능할 것”이라고 전망했다.

박 연구원은 APP(아시아 펄프 & 페이퍼) 자회사인 인도네시아 OKI(펄프 생산능력 연산 280만톤, 전세계 생산물량 대비 10% 수준)의 신규 물량 출회에 따른 수급 불균형으로 올해 상반기 중 국제펄프가격의 약세를 나타낼 것으로 보고 있다.

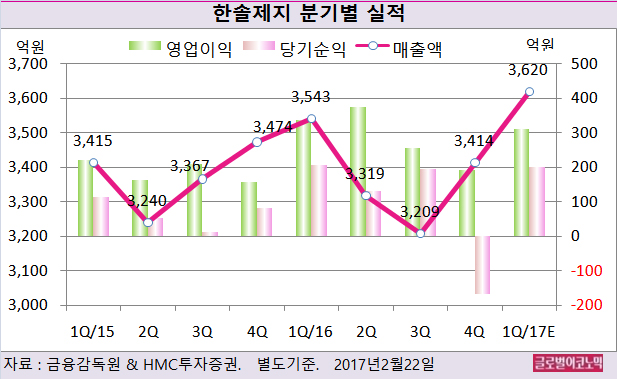

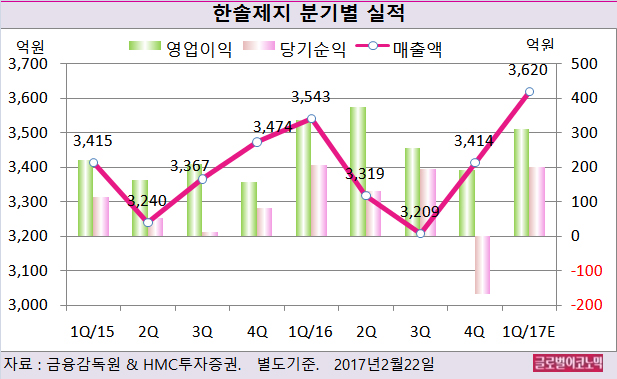

박 연구원은 한솔제지의 올해 1분기 별도기준 매출액이 3616억원(전년동기비 +2.1%), 영업이익 312억원(전년동기비 -7.7%), 당기순이익 200억원(전년동기비 -3.4%)을 나타낼 것으로 보고 있다.

한솔제지의 2016년 4분기 별도기준 매출액은 3414억원(전년동기비 -1.7%), 영업이익 193억원(전년동기비 +22.2%), 당기순이익 -168억원(적자전환)으로 잠정 집계됐다.

박 연구원은 지난해 지난해 4분기 영업이익이 예상치 317억원을 하회한 것은 140억원의 성과급이 지급됐기 때문이며 이를 감안하면 양호한 실적 턴어라운드 추세가 지속된 것으로 판단했다.

한솔제지의 지난해 4분기 세전이익은 일회성 손실로 인해 당초 예상치를 크게 하회했다.

기말환율 상승에 따른 외환부문손실(외환차손과 외화환산손실 109억원)과 유형자산손상차손(154억원, 남원사업소티백생산설비 가동중단에 따른 기계장치 감액), 종속기업투자주식손상차손(57억원) 등으로 인한 것이다.

박 연구원은 “한솔아트원제지 합병에 따른 희석(dilution) 효과(자본금 1007억원→1190억원)가 불가피하다”면서 “그러나 합병에 따른 이익 증대 효과가 더 클 것으로 전망된다”고 판단했다.

김대성 경제연구소 부소장 kimds@

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)