이미지 확대보기

이미지 확대보기

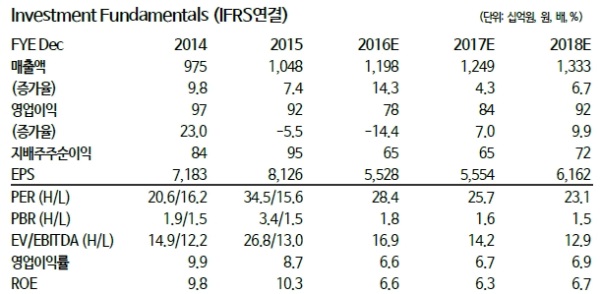

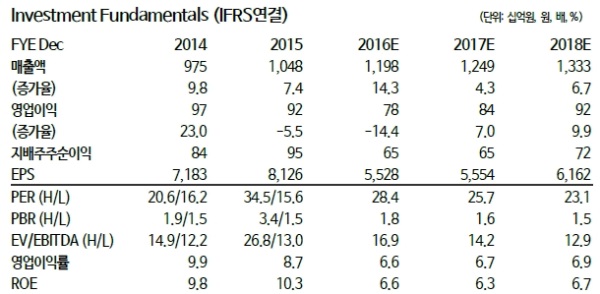

4Q16 기대치에 부합한 실적 기록했다.

4Q로 이연된 국내 계절독감백신 매출과 알부민, IVIG-SN, 수두백신 수출 증가가 반영됐다.

단 4Q15와 달리 16년에는 연구비를 분기별 분산 집행하여 4Q16 영업이익이 크게 늘었다.

그 영향으로 16년 연간실적은 매출액 1조1,979억원(+14.3%YoY), 영업이익 785억원(-14.4%YoY)으로 집계됐다는 분석이다.

4Q15부터 실적에 반영된 도입신약 바라크루드(821억원)가 외형 성장에 기여하고, 국내외사업 전부문 고르게 성장하면서 역대 최대 매출을 달성했으나 R&D비용 증가(+140억원 YoY)로 인해 영업이익 실적은 저조했다는 지적이다.

올해도 이익률 개선 당분간 제한적이라는 전망이다 17년은 매출액 1조2,494억원(+4.3%YoY), 영업이익 839억원(+7.0%YoY)을 달성할 것으로 추정했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.