;)

;)

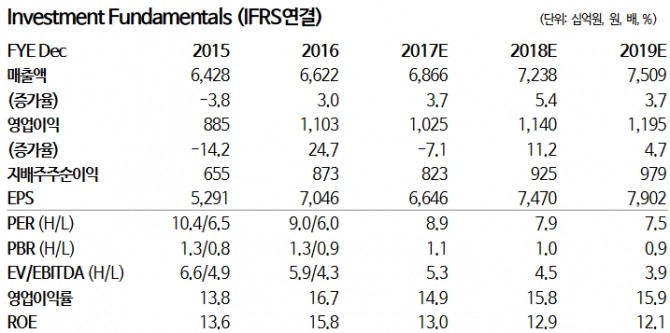

이미지 확대보기

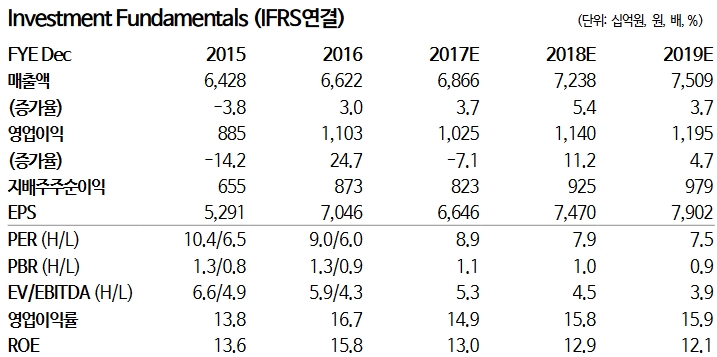

이미지 확대보기

한국타이어의 1분기 영업이익은 2310억원으로 전년동기대비 8.0% 감소했다. 매출액은 1조6392억원으로 0.8% 늘었다.

김평모 동부증권 연구원은 "유럽과 중국을 제외한 북미 및 내수 시장의 수요 둔화가 지속되고 있다"며 "유럽 교체용 타이어(RE) 판매는 1분기에 10% 이상 증가했지만 딜러들의 판가 인상 전 선구매로 인한 일시적인 현상"이라고 설명했다.

판가 인상분이 4월부터 매출에 반영됨에 따라 2분기 평균판매단가(ASP)는 반등하겠지만 볼륨 증가 둔화로 매출액은 전년대비 오히려 감소할 것이라는 게 김 연구원의 분석이다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] ‘비싼 라이다는 필요 없다’는 일론 머스크 고집, 한계로...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250630190705015749a1f3094311109215171.jpg)