이미지 확대보기

이미지 확대보기

22일 KEB하나은행 소속 하나금융경영연구소에 따르면 대부분의 퇴직 고령자가 수입 감소로 생활수준이 급격히 하락했으며 단지 0.6%만이 현역시기의 소비수준을 유지하는 것으로 분석됐다. 하나금융연구소는 65세에서 74세까지 국민연금 수급자 650명에 대한 설문 결과를 바탕으로 ‘국내 국민연금 수급자의 은퇴생활 보고서’를 발간했다.

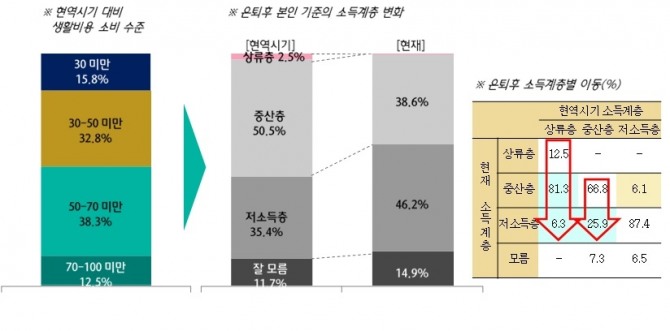

이번 설문 분석 결과를 보면 퇴직 고령자의 생활 소비수준이 은퇴 전에 비해 50% 미만 수준이라고 응답한 비중은 절반에 가까웠다. 30% 미만에도 미치지 못한다는 비중도 15.8%로 나타나 국민연금을 수급해도 수급자의 생활수준이 크게 하락한 것으로 분석됐다.

특히 은퇴 전 상류층이라고 스스로 인식했던 수급자들이 은퇴 후에는 81.3%가 중산층으로, 6.3%는 저소득층으로 전락했다고 응답해 상류층 10명중 9명 정도는 계층이 하락했다고 느끼고 있는 것으로 나타났다.

또 국민연금 수급자의 현재 노후생활비용은 월평균 201만원으로 통계청이 제시한 적정생활비용 수준인 264만원에 한참 못 미치고 있으며, 퇴직 후 생활소비 수준이 현역 시기와 비슷한 수준을 유지하고 있는 비중도 0.6%에 불과하다고 응답했다.

절반 이상의 수급자들은 50세 이전부터 노후자금 준비를 시작한 것으로 응답해(2·30대 12.8%, 40대 41.5%) 예상보다는 일찍 노후를 대비한 것으로 나타났다. 그러나 현재의 노후생활비용은 적정 생활비용에 미치지 못하고 있고, 보유 금융자산의 소진 예상 시기도 평균 82세 정도로 나타나 100세 시대의 노후 자금 여력은 많이 부족하다는 분석이다.

앞으로 추가적인 자금원 마련에 대해서도 수급자의 52.6%는 아예 없다고 응답하거나, 33.8%는 자녀의 부양을 기대한다고 응답해 적극적인 노후대책도 없는 실정이다.

또 차주필 하나은행 연금사업본부 본부장은 “이번 설문으로 수급자의 소비생활과 노후자금 운용에 대한 실태를 파악하고, 이를 토대로 연령별·소득계층별 맞춤형 금융서비스를 강화할 계획”이라고 밝혔다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)