;)

;)

이미지 확대보기

이미지 확대보기

18일 금융투자업계에 따르면 주요 증권사의 2분기 깜짝 실적을 점치고 있다.

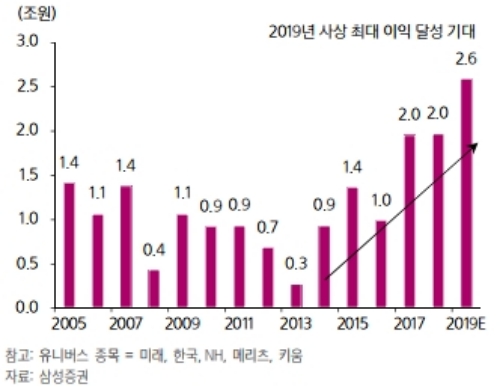

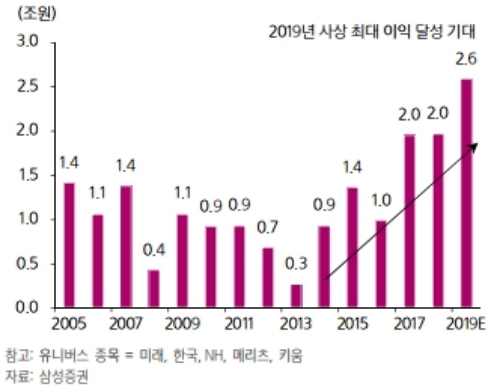

교보증권은 미래에셋대우, NH투자증권, 한국금융지주, 삼성증권, 메리츠종금증권, 키움증권 등 6개 증권사의 순이익이 약 8444억 원으로 전년 대비 15.7% 증가할 것으로 추정했다.

이는 시장기대치보다 약 18.6% 웃도는 수준이다.

이번에 발표되는 2분기 실적은 금융업종 내 ‘나홀로 성장'이 될 것이라는 분석이다.

전통수입원인 위탁매매의 부진에도 수익원 다각화로 실적개선이 지속될 것이라는 게 근거다.

증권사 수익의 주요 잣대인 일평균 거래대금이 증권사 실적에 미치는 영향은 지속적으로 감소하는 추세다.

자산관리(WM)부문의 알짜수익원이었던 펀드판매 부진도 주가지수펀드(ETF)로 대체되며 그 영향은 제한적이다.

이에 따라 자기자본 활용을 중심으로 IB 비즈니스에 집중하며 위탁매매 중심의 사업구조에서 벗어났다는 지적이다.

장효선 삼성증권 연구원은 “과거 천수답(빗물에만 의존하는 논) 형태의 사업모델에서 벗어났다”며 “모험자본공급이라는 국가경제시스템의 한 축으로 더 진화된 수익원다각화에 주목해야 한다”고 말했다.

정태준 유안타증권 연구원도 "최근 증권사는 위탁매매의 수수료율 하락에 따른 순수수료이익의 부진을 겪고 있다”며 “최근 패러다임의 변화로 이제 증권업의 최대 수익원은 순수수료이익이 아니라 이자손익으로 달라졌는데, 이는 자본증가와 IB강화로 이자관련자산이 지속적으로 성장하기 때문이다”고 말했다.

순수수료 이익은 마케팅 비용 등을 뺀 이익을, 이자손익은 이자를 지급하고 남는 손실과 이익을 뜻한다.

앞으로의 실적전망도 밝다.

이번 한국은행의 금리인하를 바탕으로 3분기에도 실적개선세는 이어질 것으로 보인다.

한은은 기준금리를 연 1.75%에서 연 1.50%로 0.25%포인트 내렸다.

정태준 유안타증권 연구원은 "기준금리인하로 증시부양, 신용공여(대출)잔고 증가, 부동산시장 회복이 나타날 것”이라며 “이자손익, 트레이딩, 상품손익, 기타손익이 개선되면서 순수수료이익의 부진을 뛰어넘을 수 있다”고 내다봤다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 아마존, 창고 로봇 100만 대 넘어…사람과 '동료'에서 '경...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025070119212508076fbbec65dfb1161228193.jpg)