;)

;)

LG화학, 물적분할로 지분 100% 차지해 ‘돈방석’…LG에너지솔루션 공모 땐 지분 4.25% 팔아 2조 원 넘는 현금 챙겨

이미지 확대보기

이미지 확대보기

LG에너지솔루션은 지난달 30일 한국거래소로부터 유가증권시장 상장예비심사에서 적격 판정을 받아 IPO(기업공개를) 추진하고 있습니다.

LG에너지솔루션은 금융위원회에 증권신고서를 제출하고 내년 1월 코스피 상장을 목표로 본격적인 공모 절차에 들어갔븝니다.

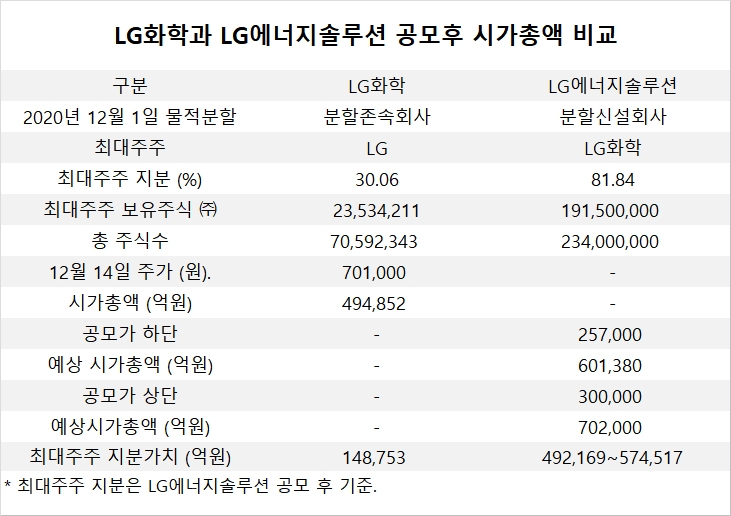

LG에너지솔루션은 지난해 12월 1일자로 모회사인 LG화학으로부터 물적분할되어 설립됐고 물적분할로 인해 LG화학이 LG에너지솔루션의 지분 100%를 차지하게 됐습니다. 인적분할 시에는 지분별로 LG에너지솔루션 주식이 돌아가지만 물적분할 시에는 회사가 지분 100%를 가져가기 때문입니다.

LG에너지솔루션의 주당 희망공모가액 범위는 25만7000원부터 30만원입니다. LG에너지솔루션의 공모에 따른 시가총액 규모는 60조1380억원에서 70조2000억원으로 추정됩니다.

반면 LG화학의 주가는 12월 14일 종가가 70만1000원으로 시가총액이 49조4852억원 규모입니다. LG에너지솔루션의 공모후 시가총액은 LG화학의 시총에 비해 적어도 10조원 이상 많을 것으로 추정됩니다. LG화학에서 2차전지 사업부문이 갈라져 나온 LG에너지솔루션이 '배 보다 배꼽이 더 큰' 모습입니다.

LG에너지솔루션이 한국거래소에 상장할 때에는 공모가의 2배내에서 시초가 형성될 수 있고 반대로 공모가보다 시초가가 내려갈 수도 있습니다.

LG화학은 LG에너지솔루션 공모시 구주 매각으로 지분을 팔고난 후에도 상장 후 전체발행주식수 2억3400만주 가운데 81.84%(1억9150만주)를 차지하게 됩니다.

LG화학은 구주 매각으로 현금 2조원 이상을 챙길 뿐만 아니라 공모후에도 보유주식 1억9150만주의 가치가 49조2155억원에서 57조4500억원에 이릅니다. 상장 후에는 주가 변동성에 따라 지분가치가 더 커질수도 있고 적어질 수도 있습니다.

LG화학이 구주 매출로 받는 2조원이 넘는 현금은 기업분할 시 물적분할 대신에 인적분할을 했을 경우 주주 지분별로 현금으로 돌아갈 수도 있는 몫이기도 합니다.

LG화학은 지난해 9월 17일 물적분할안을 공시했고 12월 1일을 기준으로 분할존속기업 LG화학과 분할신설기업 LG에너지솔루션으로 분할했습니다.

LG화학은 LG에너지솔루션의 물적분할에 반대하는 일반주주들에게 ‘당근’을 제시하기 위해 3년간 주당 1만원 이상의 현금배당을 하겠다고 약속하기도 했습니다. 국민연금공단도 물적분할안에 반대했으나 임시 주주총회에서 물적분할안은 통과됐습니다.

LG화학의 올해 9월말 현재 주식 총수는 7059만2343주입니다. LG화학은 LG에너지솔루션의 지분 4.25%를 팔아 챙긴 2조원이 넘는 현금으로 LG화학의 주주들에게 주당 1만원 상당의 현금배당을 약 3년간 할 수도 있습니다.

반면 LG화학이 인적분할을 했을 경우 LG에너지솔루션의 주식은 당시 LG화학 주주들의 지분별로 분배됩니다.

분할신설법인 LG에너지솔루션의 주식 수는 2억주입니다. LG화학으로부터 물적분할 시 LG에너지솔루션의 지분 배분이 1대 2.833주의 비율로 분할된 셈입니다.

분할 전 LG화학 주식 100주를 갖고 있던 일반주주들은 물적분할로 LG에너지솔루션의 주식을 한주도 받지 못했지만 올해 LG화학의 주당 배당금 1만원 이상을 받을 가능성이 높습니다. LG화학 주식 100주에 대한 올해 배당금은 100만원 이상이 될 것으로 보입니다.

그러나 LG화학이 인적분할을 했을 경우 LG화학 주식 100주를 갖고 있으면 LG에너지솔루션의 주식 283주를 받게 됩니다. 여기에 LG에너지솔루션의 공모가 하단인 25만7000원을 곱하면 공모후 주식 가치로는 7273만원이 됩니다. LG화학의 인적분할 시에는 적어도 7273만원을 손에 쥘 수가 있었습니다.

LG화학은 LG에너지솔루션의 공모 후 지분가치 49조2169억원에서 57조4517억원을 갖게 되지만 일반주주들에게는 개인별 LG에너지솔루션의 지분이 없기 때문에 ‘그림의 떡’이라 할 수 있습니다.

기업의 물적분할은 대부분이 오너가에게 유리한 지배구조가 되기 때문에 미국 등 대부분의 선진국에서는 기업의 물적분할 후 재상장하는 것을 금지하고 있습니다.

그러나 우리나라에서는 물적분할 후 재상장이 가능하기 때문에 오너가들이 서로 앞다투어 물적분할을 실시하고 있는 형국입니다.

일반투자자들 가운데에서는 ‘우리나라 자본시장은 오너가를 위한 천국’이라는 자조적인 목소리도 나오고 있습니다.

금융감독당국이 기업들의 물적분할의 문제점에 대해 수수방관하고 있는 동안 일반투자자들의 한숨소리는 더욱 커지고 있습니다.

더욱 문재인 정부 말기에 들어서면서 정권의 눈치를 보지 않아도 되는 기업들이 경쟁적으로 물적분할에 나서고 있어도 금융감독당국이 이에 대해 제재를 가할 수 있는 방안이 없다는 점에서 심각성을 더해가고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com