;)

;)

현대엔지니어링 IPO 좌절로 현대차그룹 지배구조 개편 더 꼬여…공모가 산정시 적정 평가받을 수 있는 기준 갖춰야, 현대차그룹 오너가 구주매각도 최소화해야

이미지 확대보기

이미지 확대보기

현대건설의 어설픈 현대엔지니어링 IPO가 불러온 나비효과라 할 수 있습니다. 나비효과는 어느 한 곳에서 일어난 작은 나비의 날갯짓이 뉴욕에 태풍을 일으킬 수 있다는 이론입니다. 초기 조건의 사소한 변화가 전체에 막대한 영향을 미칠 수 있음을 이르는 말입니다.

현대차그룹의 지배구조 개편은 정의선 회장과 정몽구 명예회장이 현대엔지니어링 IPO에서 개인 지분을 구주매각으로 팔아 현금화한 후 현대차그룹의 지배구조를 개편하려는 구도에서 차질을 빚을 수 밖에 없게 됐습니다.

현대엔지니어링은 지난달 28일 기업공개 철회신고서를 제출하고 유가증권시장 상장 계획을 연기했다고 밝혔습니다.

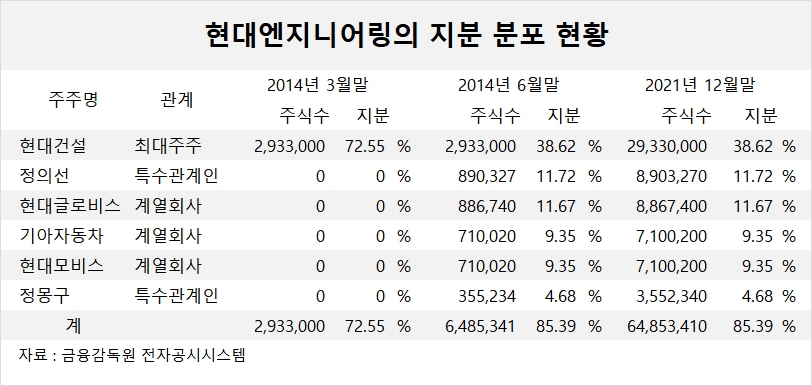

현대엔지니어링의 지분 분포는 지난해말 기준으로 현대건설이 지분 38.62%(2933만주)를 갖고 있는 최대주주입니다. 정의선 회장은 지분 11.72%(890만3270주), 정몽구 명예회장은 지분 4.68%(355만2340주)를 보유하고 있습니다.

현대엔지니어링의 IPO는 정의선 회장의 구주매각을 534만1962주로 결정하면서 현대엔지니어링의 일반공모 400만주보다도 134만1962주를 더 팔수 있는 구도입니다.

그 결과 현대엔지니어링의 IPO가 현대차 오너가의 지분 매각을 위한 상장이 될 수 있다는 비난이 쏟아졌고 수요예측 결과에서 참패를 당하면서 현대건설은 현대엔지니어링의 IPO를 접을 수 밖에 없게 됐습니다.

현대건설의 최대주주는 현대자동차이며 현대차그룹의 지배구조는 현대자동차, 현대모비스, 기아로 연결되는 순환출자 구조로 되어 있습니다.

현대차그룹은 현대엔지니어링의 상장 철회로 지배구조 개편을 추진할 수 있은 시의성을 상실했을 뿐 아니라 현대엔지니어링 IPO 과정에서 논란이 된 ‘공모가 부풀리기’에 대한 재발 방지와 명확한 해명이 없어 투자자들의 신뢰를 회복하기엔 한계가 있을 수 있다는 지적입니다.

현대엔지니어링은 이번 실패를 교훈삼아 IPO를 재추진할 때에는 투자자들이 납득할수 있는 적정 공모가 산정과 현대차그룹 오너가의 구주매각을 최소화하거나 아예 구주매각을 하지 않는 방안을 고려해야 할 것으로 보입니다.

현대엔지니어링의 지난 공모가 산출에는 사업 유사성, 규모 유사성 및 일반사항 등을 고려해 12개사(삼성엔지니어링, GS건설, 대우건설, WORLEY LTD., FLUOR, CTCI CORP, MAIRE TECNIMONT SPA, VINCI, AECOM, WSP GLOBAL INC, JACOBS, WOOD)를 최종 비교기업으로 선정했습니다.

국내 3개사의 EV/EBITDA(기업가치/세금·이자지급전이익)는 삼성엔지니어링이 5.96, GS건설이 6.00, 대우건설이 3.34로 낮은 수치이나 해외 기업들의 높은 EV/EBITDA로 현대엔지니어링의 EV/EBITDA 배수가 11.64로 높게 적용됐습니다.

그결과 현대엔지니어링의 기업가치는 국내 3개사의 평균EV/EBITDA가 5.1배인데 비해 2.3배가량 기업가치가 부풀려졌다는 지적을 받게 됐습니다.

현대엔지니어링의 다음번 IPO에는 국내 기업과의 EV/EBITDA가 적정한 비율로 비교될 수 있는 방안을 제시해야 할 것으로 보입니다.

현대엔지니어링은 IPO 시 현대차 오너가의 구주매각을 최소화하거나 아예 구주를 매각하지 않는 방안을 제시해야 투자자들의 신뢰를 얻을 수 있을 것으로 보입니다.

현대건설은 2014년 3월말까지 현대엔지니어링의 지분 72.55%(293만3000주)를 갖고 있는 최대주주였습니다. 당시엔 정의선 회장과 정몽구 명예회장의 개인 지분은 없었습니다.

현대엔지니어링은 2014년 4월 현대엠코와 합병했고 이 합병으로 인해 정의선 회장과 정몽구 명예회장이 현대엔지니어링의 지분을 갖게 됐습니다.

현대엔지니어링이 JPO를 재추진할 때에는 현대차 오너가의 구주매각 대신에 현대엔지니어링의 기업가치를 최대한 높이려는 방안을 제시해야 할 것으로 보입니다.

현대차 오너가의 현대엔지니어링 지분 매각 없이 현대엔지니어링의 기업가치를 끌어 올린 후 시장에서 적정한 평가를 받아 현대엔지니어링과 현대건설의 합병 추진도 검토해볼 수 있는 사안이기도 합니다.

일각에서는 현대건설이 현대차 오너가의 구주 매각을 위한 현대엔지니어링 IPO보다는 현대지니어링과 현대건설의 가치를 동시에 높일 수 있는 사고의 전환이 필요하다는 지적도 나오고 있습니다.

현대건설의 어설픈 현대엔지니어링 IPO 추진으로 인해 현대차그룹 지배구조가 더 꼬여버린 상황을 맞게 됐습니다. 현대건설이 주주가치 제고를 위한다는 진정성을 보여주는 길만이 투자자들의 마음을 되돌릴 수 있는 형국입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com