;)

;)

라이프자산운용, SK 자사주 180만주 소각 제안…자사주 1805만여주는 전체의 24.35%로 최태원 회장 지분보다 6.85%p 많아, SK 인적분할설과도 맞물려 소각 여부 주목

이미지 확대보기

이미지 확대보기

라이프자산운용은 SK가 보유중인 자기주식의 10%인 180만주를 소각해 기업가치를 높이고 리스크관리위원회의 신설을 요구했습니다.

라이프자산운용은 SK가 2017년 이후 연 11.5%의 주당순자산가치(BPS) 성장을 창출했는데도 주가가 여전히 5년 전 수준에 머물러 있는 것은 지주사 할인과 자사주가 잠재적으로 시중에 매도 물량으로 풀려 나올 가능성 등을 지적했습니다.

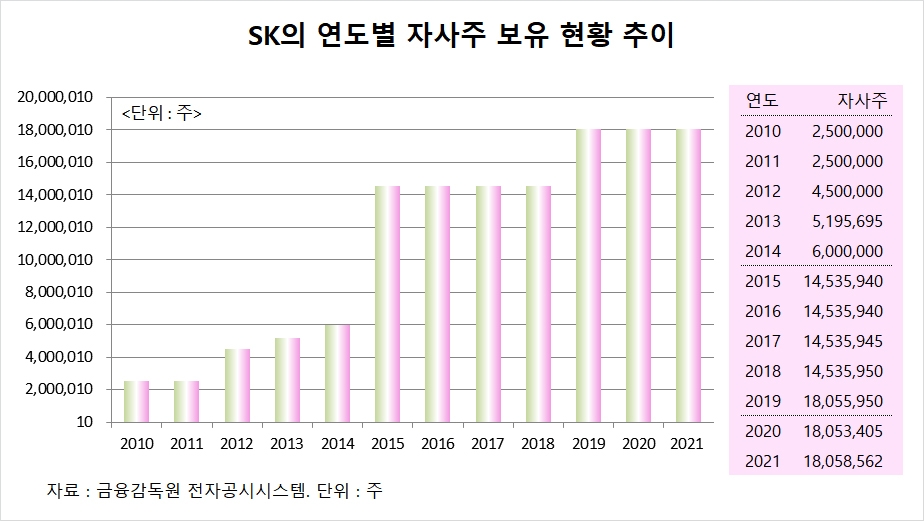

SK의 지난해 말 현재 자사주는 전체 주식의 24.35%(1805만8562주)에 달하고 있습니다. 이는 최태원 회장의 보유 지분 17.50%(1297만5472주)보다 6.85%포인트(508만3090주) 많은 규모입니다. 최태원 회장과 특수관계인의 SK 지분은 26.69% 규모입니다.

라이프자산운용은 SK의 자사주 소각은 고려할 수 있는 옵션이 아니라 최우선 주주환원 정책이 되어야 한다고 강조했습니다.

라이프자산운용은 SK가 비교적 짧은 기간 동안 이뤄진 대대적인 사업 포트폴리오의 전환에 따른 잠재적 리스크로 저평가되어 있다고 지적하고 저평가를 해소할 수 있는 가장 효과적인 방안으로 자기주식의 일부 소각을 조속히 시행할 것을 촉구했습니다.

시장에서는 SK가 기업공개(IPO) 등 투자 포트폴리오에서 발생한 이익을 재원으로 2025년까지 매년 시가총액의 1% 이상 자사주를 매입할 것이라고 밝히면서도 자사주 소각 일정을 구체화하지 않는데 대해 달가워하지 않는 분위기도 있습니다.

SK의 자사주 소각 여부는 최근 증권가에 SK 인적분할설이 나돌면서 더욱 세인의 관심을 끌고 있습니다.

자사주는 의결 정족수에서 제외되기 때문에 자사주가 많을수록 오너가에 도움이 될 수 있습니다. 한편으론 자사주를 전량 소각해도 마찬가지로 오너가의 지분이 높아지는 결과를 가져올 수 있습니다.

SK는 최태원 회장과 특수관계인이 26.69%를 갖고 있지만 자사주 전량을 소각하면 최 회장과 특수관계인의 지분이 35.28% 수준으로 오르게 됩니다.

증권가에서는 SK가 인적분할을 할 경우 SK텔레콤의 전례와 같이 인적분할 직전에 대부분의 자사주를 소각하면서 주주들의 인적분할에 대한 반발을 무마할 것이라고 추측하고 있습니다.

SK텔레콤은 지난해 11월 1일을 분할기일로 SK텔레콤과 SK스퀘어로 인적분할을 실시했습니다.

SK텔레콤의 자사주는 지난해 3월말 958만5568주로 전체 주식수 8074만5711주의 11.87%에 달했습니다. SK텔레콤은 그해 5월 6일 발행주식총수의 10.76%인 868만5568주를 소각했습니다. 발행주식총수는 8074만5711주에서 7206만143주로 줄었습니다.

SK텔레콤이 소각한 주식 868만5568주는 자사주 958만5568주의 90.6%에 달하며 자사주 소각후에는 10% 정도만 남게 됐습니다.

SK텔레콤의 자사주는 지난해 6월말 89만9500주, 9월말 89만9500주, 12월말 125만992주 수준입니다. SK텔레콤으로부터 인적분할된 SK스퀘어의 지난해말 자사주는 11만9826주입니다.

SK의 자사주는 2014년 말 600만주에 불과했으나 2015년 말에는 1453만5940주로 급격하게 불어났습니다. SK C&C가 2015년 8월 SK를 흡수합병하면서 자사주가 늘었고 SK C&C는 회사명을 SK로 변경했습니다.

SK는 2019년 또다시 자사주 매입으로 보유 주식수를 늘렸고 지난해 말 발행주식 총수의 24.35%에 이르는 1805만8562주에 달했습니다.

증권가에서는 SK가 자사주를 소각하지 않고 쌓아두고 있는 데 대해 오너가를 위한 자사주 매입이라는 점에서 곱지 않은 시선을 보내고 있습니다.

기업들은 통상 자사주를 매입하면서 주주환원을 명분으로 내세우고 있지만 정작 주식 소각이 뒤따르지 않는 자사주 매입은 오너가 지배구조를 위한 보호장치로 활용될 수도 있습니다.

자사주 매입은 회사의 잉여 현금을 사용해 유통주식수를 줄이는 것입니다. 주주들에게 보다 많이 돌아갈 배당금이 자사주 매입에 투입될 수 있다는 지적입니다.

증권가에서는 SK의 최대주주인 최태원 회장의 지분보다 많은 SK의 자사주가 과연 얼만만큼 소각될 수 있는지와 SK의 보유 자사주가 인적분할 가능성에 어떠한 영향을 주게 될지에 대해 주목하고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com