;)

;)

이미지 확대보기

이미지 확대보기

금융위원회는 이같은 내용을 담은 ‘예금자보호법 시행령’ 일부 개정령안을 입법예고한다고 9일 밝혔다.

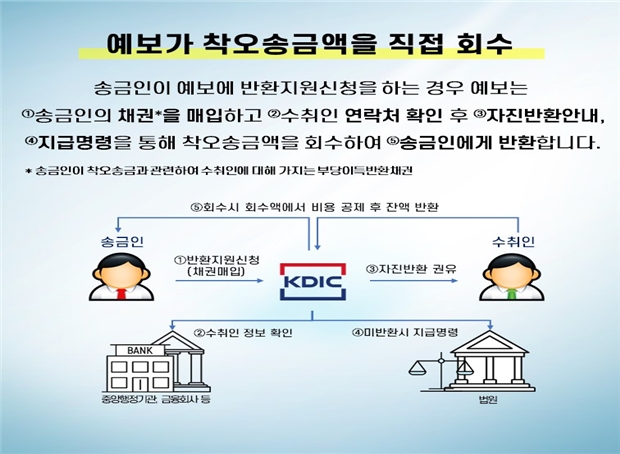

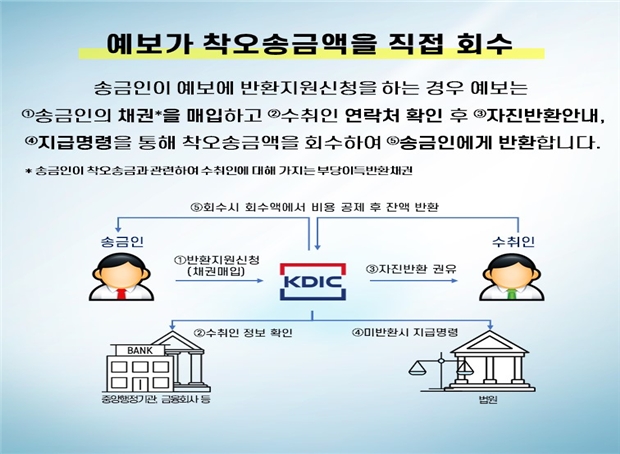

송금인이 수취 금융회사, 수취 계좌번호 등을 잘못 기재하거나 입력해 자금이 이동되면 예보에 반환 지원제도 이용을 신청할 수 있다.

다만 연락처를 통한 송금이나 사회관계망서비스(SNS) 회원간 송금 등 예보가 수취인 이름과 주민등록번호를 알 수 없는 거래는 반환지원이 제한될 수 있다.

예보는 착오송금인의 신청이 있는 경우 착오송금 수취인에 대한 부당이득반환채권을 매입해 회수한다.

다만 부당이득반환채권을 매입한 이후 착오송금 여부에 관해 다툼이 있는 경우에는 대통령령으로 정하는 요건과 절차에 따라 매입계약을 해제하도록 했다.

매입계약 후 해제가 가능한 요건은 신청인이 거짓이나 부정한 방법으로 지원 신청한 경우, 착오송금이 아님이 객관적인 자료로 확인되는 경우, 관련 소송이 진행 중이거나 완료된 경우 등이다.

매입 계약을 해제하는 경우 그 절차에 관해서는 예금보험위원회에서 정할 예정이다.

그동안 예보는 금융회사가 파산해 예금보험금을 지급하는 경우 이자금액에 적용되는 이자율의 상한 기준 중의 하나로서 ‘은행 1년 만기 정기예금의 평균이자율’을 선정했다. 그러나 은행 평균 이자율을 전 업권에 적용하고 있어 업권별 취급상품 특성·시장상황 등을 반영하기 곤란한 측면이 있었다.

개정안에는 예보가 예금보험금 산정시 '은행 1년만기 정기예금 이자율'에 국한하지 않고 업권별 특성과 시장상황 등을 고려해 적용되는 이율을 결정할 수 있도록 근거 규정을 정비한다.

예보는 예금자 등에게 예금보험금을 지급하는 경우 적용되는 이율이 보다 현실화돼 예금자 보호 수준이 합리적으로 개선될 것으로 기대했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com