;)

;)

농협 등 상호금융 지난해 순익 2조7000억원 달성

상호금융 외에 저축은행·카드사도 호실적 기록

상호금융 외에 저축은행·카드사도 호실적 기록

◇농협 등 상호금융 지난해 순익 2조7000억원 달성

이미지 확대보기

이미지 확대보기

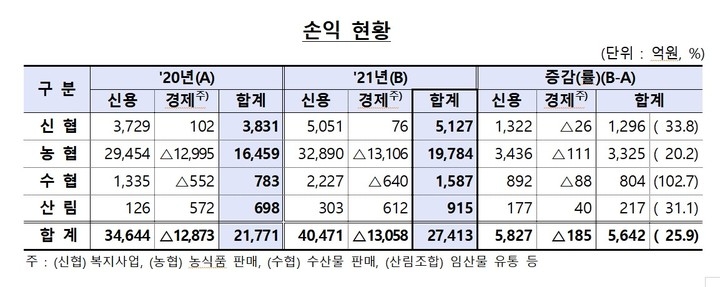

5일 금융감독원이 발표한 '2021년 상호금융조합 영업실적(잠정)'에 따르면 지난해 상호금융권은 2조7413억원의 순이익을 기록했다. 이는 전년 2조1771억원에서 5642억원(25.9%)이 늘어난 수치다. 농협이 1조9784억원, 신협 5127억원, 수협 1587억원, 산림조합 915억원의 순이익을 달성했다.

여기엔 신용사업부문(금융) 순이익이 2020년 3조4644억원에서 지난해 4조471억원으로 늘어난 게 주효했다. 다만 경제사업부문의 적자규모는 2020년 마이너스(-)1조2873억원에서 지난해 -1조3058억원으로 확대됐다.

금감원은 "지난해 상호금융권은 대출 규모 증가 및 저원가성 예금 증가 등에 따른 이자 이익 확대로 순이익이 늘었다"고 설명했다.

총자산은 631조1000억원으로 584조1000억원이었던 1년 전과 비교해 47조원(8.0%) 늘었다. 2200개 조합의 평균자산은 2843억원으로 집계됐다.

지난해 총 여신은 453조9000억원으로 전년(401조1000억원)대비 52조8000억원(13.2%) 늘었다. 이중 기업대출이 37조9000억원을 차지했다. 총 수신은 539조원으로 1년 전(498조1000억원)과 비교해 40조9000억원(8.2%) 늘었다.

연체율은 1.17%로 전년(1.54%) 대비 0.37%포인트 개선됐다. 가계대출과 기업대출 연체율은 0.82%, 1.76%로 각각 0.37%포인트, 0.47%포인트씩 내렸다. 고정이하여신비율도 1.61%로 0.41%포인트 개선됐다. 대손충당금의 경우 10조6574억원으로 전년(9조8740억원)보다 7834억원(7.9%) 증가했다. 순자본비율은 8.31%로 0.14%포인트 상승했다.

◇상호금융 외에 저축은행·카드사도 호실적 기록

이미지 확대보기

이미지 확대보기

상호금융조합 외에도 저축은행, 카드사 역시 지난해 대출 증가에 따른 이자 이익 확대로 호실적을 기록했다. 지난해 금융당국이 시중은행에 대출 총량규제, 가계대출 억제 방침을 펼치면서 대출이 필요한 이들이 2금융권으로 발을 돌리는 '풍선효과'가 영향을 미친 것으로 풀이된다.

지난해 국내 79개 저축은행의 순이익은 1조9654억원으로 전년동기대비 40.4%(5657억원) 늘었다. 같은 기간 전업카드사는 순이익이 2조7138억원으로 전년(2조264억원)보다 33.9%(6874억원) 늘었다.

대출 증가가 호실적도 이끌었다. 저축은행의 총 대출은 지난해 100조5000억원으로 전년말(77조6000억원)과 비교해 29.5%(22조9000억원) 늘었는데 기업대출은 법인대출 위주로 36.3%(15조7000억원), 가계대출은 신용대출 위주로 19.8%(6조3000억원) 늘었다. 카드대출 이용액은 107조2000억원으로 전년대비 0.1%(1000억원) 증가했다.

다만 금융당국은 시중은행과 비교해 2금융권에서는 저신용자 비중이 많고 대내외 경제 불확실성이 지속되는 만큼 건전성 관리 강화에 나설 방침이다.

금감원 관계자는 상호금융조합 실적에 대해 "연체율 등 건전성 지표가 대출 규모 증가 및 금융 지원 지속 등으로 개선된 모습을 보임에도 경기회복 지연 등으로 잠재부실이 현실화 될 가능성이 있다"며 "가계대출의 증가속도 및 건전성 등에 대한 모니터링을 강화하고 기업 대출에 대한 대손 충당금 추가 적립 등 손실 흡수 능력을 제고할 계획"이라고 말했다.

이도희 글로벌이코노믹 기자 dohee1948@g-enews.com