;)

;)

'고금리·저한도' 논란 불씨는 여전히 남겨

이미지 확대보기

이미지 확대보기

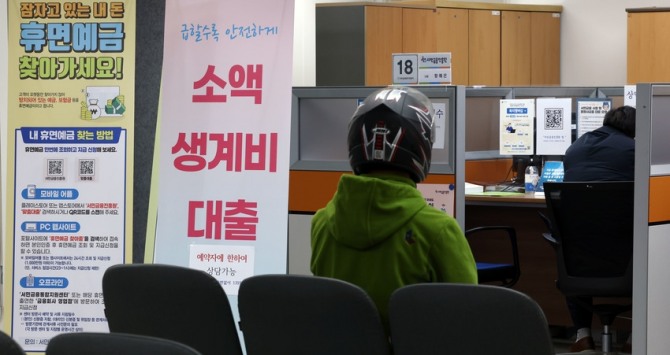

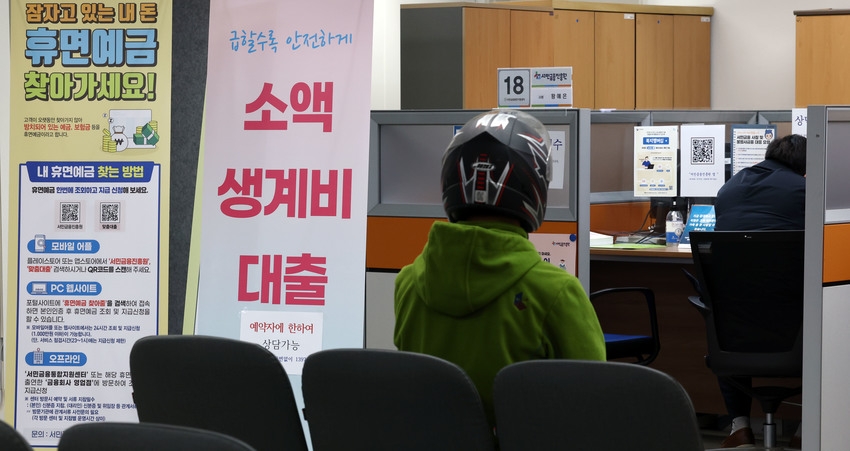

28일 금융위원회는 제도권 금융 이용에 어려움을 겪어 불법사금융 피해에 노출될 우려가 있는 취약차주들을 위해 소액생계비를 당일 지급해주는 '소액생계비대출' 상품을 지난 27일 출시했다.

지원 대상은 만 19세 이상 성인으로 신용 평점 하위 이하이면서 연소득 3500만원 이하인 경우로 연체자와 소득 증빙 확인이 어려운 경우도 지원된다. 다만 자금용도는 생계비 용도로 제한되며 자금 용처에 대한 증빙은 필요없지만 대면 상담을 통해 자금 용도와 상환계획서를 징구한다. 지원 금액은 최대 100만원 한도다. 다만 최초 50만원을 대출한 뒤 6개월 이상 성실하게 상환한 경우에만 추가로 50만원을 대출해준다. 원칙적으로 최초 50만 원의 단일 한도로 대출하되, 의료·주거·교육비 등 특정 목적의 자금이 필요한 경우에는 한도를 최대 100만 원으로 확대할 수 있다.

대출금리는 15.9%로 고정금리가 적용된다. 여기에 6개월 이상 이자를 성실히 상환하거나 금융교육 이수 시 최저 9.4%까지 금리가 인하된다. 상환방식은 만기 1년에 만기일시상환이며 중도상환수수료는 면제다.

대출을 받으려는 차주는 전국의 서민금융통합지원센터에 직접 방문해야 한다. 이후 지출 용도, 상환계획에 대한 대면상담을 거쳐야 대출이 실행된다.

소액생계비대출은 27일 출시된 이후 폭발적 반응을 얻고 있다. 지난 22일부터 24일까지 진행된 상담신청 사전예약 결과 예약 가능인원의 98%인 2만5144만명이 신청했으며 한 때는 홈페이지 접속이 지연되고 조기 마감될 정도로 신청이 폭주하기도 했다. 하지만 이같은 인기 속에서도 소액생계비대출을 향한 논란의 불씨는 여전히 계속되고 있다.

금리가 15.9%로 높게 책정된데다 대출 한도도 턱없이 낮아 '서민정책금융상품'의 취지에서 벗어난 것 아니냐는 비판이 나오고 있어서다.

실제로 소액생계비 대출의 기본 이자는 연 15.9%로 카드론 금리보다 높다.

여신금융협회 공시정보포털에 따르면 지난 2월 말 기준 7개 전업카드사의 장기카드대출(카드론) 평균 금리는 14.2%로 서민정책금융상품인 소액생계비대출 금리보다 낮았다.

금리가 높다는 여론에 대해 금융위 측은 "소액생계비대출은 해당 대출을 지원받지 못하면 연간 수백%의 이자를 부담하는 불법사금융에 노출될 수 밖에 없는 분들을 지원하기 위한 제도"라고 설명하며 "만약 낮은 금리로 소액생계비대출을 지원할 경우 이용자들보다 상대적으로 신용도가 높은 서민들이 자금조달시 부담하는 이자금액과의 형평성·공정성 문제가 제기될 수 있다"고 설명했다.

하지만 대출 금액 한도가 턱없이 낮아 보여주기식 행정이 아니냐는 지적도 나온다. 보건복지부에 따르면 올해 개인회생 최저생계비는 1인 기준 124만원, 2인 기준 207만원이지만 소액생계비대출 지원금액은 최대 100만원이다. 이마저도 최초 50만원 대출 이후 이자를 6개월 이상 성실히 납부했을 경우에만 추가 대출을 통해 받을 수 있는 금액이라 사실상 대출 한도는 50만원에 불과하다.

때문에 출시 이후 여러 커뮤니티에서는 소액생계비대출 서비스에 대한 소비자들의 불만 글들이 잇따랐다. A씨는 "다들 많이 받길래 저이율인줄 알았는데 이자가 15.9%라고 해서 이게 정말 취약계층을 위한 대출상품이 맞나 싶었다"며 "대출 한도도 낮은데 지원받기까지의 과정도 복잡해 정부가 저신용자들을 상대로 이자장사를 하는 거 아니냐는 생각이 들 정도"라고 올렸다.

한편, 금융당국은 연내 1천억원으로 계획된 대출 재원을 늘리는 방안을 검토중이다. 김주현 금융위원장은 27일 서민금융통합지원센터에 방문해 소액생계비대출 집행현장을 점검하고 "필요 시 추가 재원에 대해 관계기관과 협의해 나가겠다"고 밝혔다.

손규미 글로벌이코노믹 기자 rbal47@g-enews.com

![[초점] 트럼프, 美 기업들 고통에 부담 느껴 결국 ‘對中 고율 관...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250513075132043489a1f3094311109215171.jpg)