;)

;)

급여 중심 재편으로 ‘비급여 악순환’ 차단 목표

손해율 120%·비급여 9조원…보험료 인상 주범

업계 “비급여 통제 없인 개편 효과 반감”

손해율 120%·비급여 9조원…보험료 인상 주범

업계 “비급여 통제 없인 개편 효과 반감”

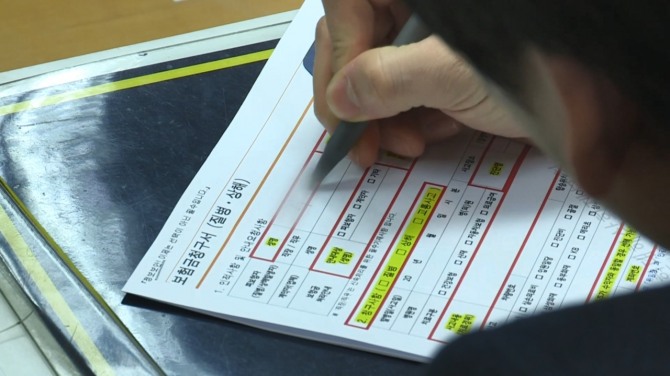

이미지 확대보기

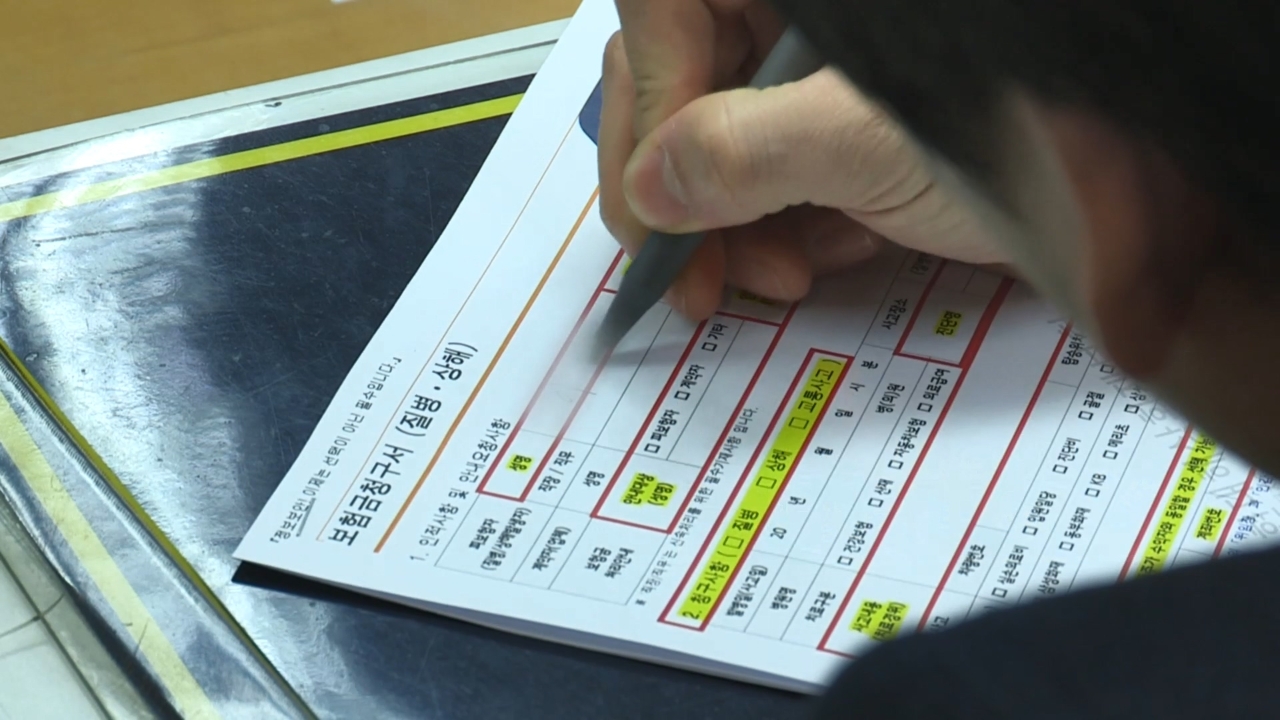

이미지 확대보기

28일 금융당국과 보험업계 등에 따르면 늦어도 연내 5세대 실손의료보험이 등장할 예정이다. 금융당국은 손해율 개선을 위해 5세대 실손보험과 선택형 특약 제도를 병행 도입한다.

5세대 실손은 급여 중심·중증질환 위주의 구조로 개편되며, 비급여는 중증(특약1)과 비중증(특약2)으로 구분해 보장 수준을 다르게 설정한다. 비중증 항목의 자기 부담률은 50%로 상향되고, 보험료는 특약1에만 가입할 경우 절반 수준까지 인하될 전망이다. 40대 남성 기준으로 월 보험료는 약 1만 원 수준까지 떨어질 것으로 예상된다.

지난해 실손보험 손실 규모는 1조6200억 원으로 전년(1조9700억 원)보다 줄었지만 여전히 보험사 전체가 적자를 내는 구조다. 전체 지급보험금 15조2000억 원 중 비급여 항목이 8조9000억 원(58.4%)을 차지했고, 급여 항목(6조3000억 원)을 크게 웃돌았다.

보험금 지출이 급증하면서 손해율이 상승하고, 그 부담이 전 가입자에게 보험료 인상으로 전가되는 구조만 반복하는 셈이다. 현재 상품별 손해율은 △1세대 97.7% △2세대 92.5% △3세대 128.5% △4세대 111.9% 수준으로, 3·4세대는 여전히 100%를 웃돈다.

의료 현장의 청구 관행은 여전히 제도 밖에 있다. 일부 의원급 의료기관은 실손 한도에 맞춰 진료를 쪼개거나 불필요한 치료를 권유하는 등 과잉 청구를 지속하고 있다. 업계에서는 단순히 비급여 보장 항목을 줄이는 것 외에도 일선 현장에서의 과잉 진료 등에 대한 근본적인 개선책이 필요하다고 입을 모은다.

업계 관계자는 “비급여 남용으로 손해율이 오르고, 보험료가 인상되면 가입자가 이탈하고, 남은 가입자의 부담이 다시 커지는 악순환이 되풀이되고 있다”면서 “실질적인 비급여 통제 여부가 관건이 될 것”이라고 말했다.

홍석경 글로벌이코노믹 기자 hong@g-enews.com