;)

;)

4525억원에 매입계약, 엔에스쇼핑 자산 규모보다 더 커 부채 부담 늘 듯

[글로벌이코노믹 김대성 기자] 하림그룹이 최근 들어 인수합병(M&A)을 통해 ‘영토 늘리기’에 나서는 모습이다.

하림그룹은 계열사인 엔에스쇼핑(NS홈쇼핑)이 서울 양재동 옛 화물터미널 부지인 파이시티에 최첨단 선진형 유통물류기지를 조성한다고 공시했다.

이번 M&A 형태는 엔에스쇼핑의 자회사 엔바이콘을 활용해 파이시티 부지를 소유한 우리은행 및 무궁화신탁과 부지 매매계약을 체결하는 형태로 추진된다.

매입 부지 규모는 9만1082.8㎡이며 매입금액은 4525억원이다. 취득예정일자는 5월27일이다.

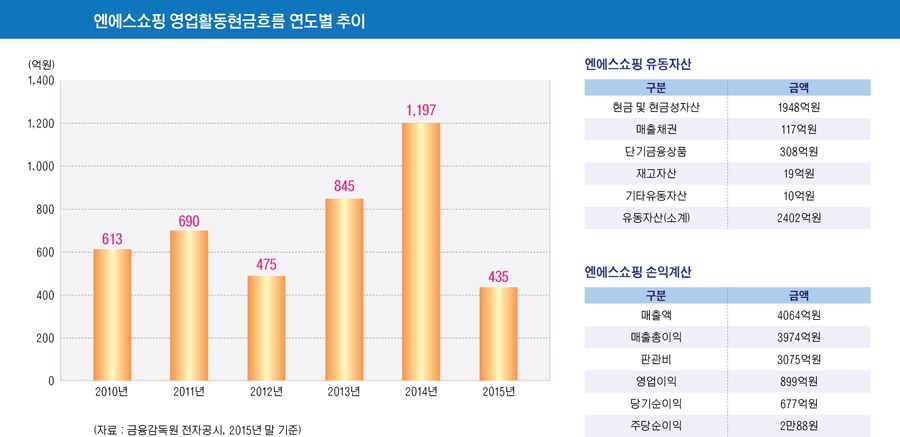

엔바이콘의 지배회사인 엔에스쇼핑의 2015넌 12월 말 자산규모는 4498억원이다. 자본총계 3337억원, 부채총계 1161억원의 재무구조다.

파이시티 매입금액 4525억원은 엔에스쇼핑의 자산 규모보다도 많은 현실이다.

하림그룹은 지난해 2월 투자 파트너인 JKL과 함께 글로벌 해운기업인 팬오션 인수를 위한 본계약을 체결하고 인수작업에 돌입한 바 있다.

팬오션 인수대금은 총 1조 79억5000만원으로 제3자 배정 유상증자 8500억원, 나머지 1579억5000만원은 회사채를 인수하는 방식으로 추진됐다.

하림그룹이 해상 운송업체인 팬오션 인수 당시 그룹 내 각 계열사의 재무부담이 늘어날 수 있다는 우려도 나왔다.

하림그룹은 파이시티 매입 비용을 엔에스쇼핑이 보유한 현금과 외부 차입 등으로 조달할 계획인 것으로 알려졌다.

엔에스쇼핑이 해마다 순이익을 내고 있어 이 자금을 활용하면 파이시티 인수 자금 조달에 문제가 없을 것이라는 판단이다.

엔에스쇼핑은 지난해 매출액 4064억원, 영업이익 899억원, 당기순이익 677억원을 기록했다.

엔에스쇼핑의 최근 5년간 당기순이익은 2010년 409억원, 2011년 499억원, 2012년 397억원, 2013년 544억원, 2014년 710억원으로 나타났다.

또 엔에스쇼핑의 현금동원력을 간접적으로 보여줄 수 있는 지표인 영업활동현금흐름은 2010년 613억원, 2011년 690억원, 2012년 475억원, 2013년 845억원, 2014년 1197억원, 2015년 435억원의 추세를 보이고 있다.

엔에스쇼핑 지난 11일 유통 자회사 엔바이콘에 500억원을 출자한다고 11일 공시한 것도 파이시티 인수를 위한 조치로 풀이된다. 엔바이콘의 유상증자에 참여해 10만주를 현금 취득하는 방식이며 취득 후 엔에스쇼핑의 소유주식수는 60만주, 지분비율은 100%로 되어 있다.

엔에스쇼핑은 “사업 다각화와 경쟁력 강화를 위한 것”이라며 “엔바이콘에서는 복합물류지역을 통해 사업 다각화를 추진할 예정”이라고 밝힌 바 있다.

하림그룹은 파이시티 부지에 최첨단 선진형 물류 유통 기지와 도심형 연구개발(R&D)센터를 조성해 생산·물류·판매를 모두 갖춘 종합 식품 전문 기업을 만들려는 청사진을 갖고 있는 것으로 전해졌다.

그러나 상당수 증권사 애널리스트들이 엔에스쇼핑의 파이시티 인수에 대해 비판적인 견해를 내비치고 있다.

NH투자증권은 엔에스쇼핑이 파이시티를 인수하는 것은 주주가치를 고려하지 않은 결정이라는 분석보고서를 내놨다.

NH투자증권 이지영 연구원은 “엔에스쇼핑은 엔바이콘에 4500억원을 출자할 예정이며 이 중 500억원은 지난 11일 집행했다”면서 “1600억원은 보유 현금, 2400억원은 사채 발행으로 조달할 계획”이라고 분석했다.

이 연구원은 “이번 인수는 주주가치를 고려하지 않은 결정”이라며 “풍부한 현금과 안정적 영업력에도 배당을 하지 않고 상장 1년 만에 계획에 없던 대규모 투자를 함으로써 투자자에 혼란을 줬다”고 지적했다.

이 연구원은 또 “건축비로 1조원 가량의 추가 자금 소요가 예상되며 완공 시기도 알수 없다”면서 “홈쇼핑과 개연성 없는 비관련 사업 다각화로 회사 자원이 그룹사를 위해 활용되는 점도 문제”라고 꼬집었다.

한국투자증권은 여영상 연구원은 엔에스쇼핑에 대해 양재 파이시티 인수 결정은 주가에 부정적이라며 목표주가를 28만원에서 22만원으로 하향 조정했다.

여 연구원은 “현재 취득자산이 추후 어느 정도 규모의 수익 창출이 가능할 것인지 가늠하기 어렵다”고 지적했다.

여 연구원은 이어 “긍정과 부정의 요인이 혼재됐지만 현시점에서 파이시티 인수는 엔에스쇼핑 주가에 부정적”이라며 “미정의 내용에 대한 가치 부여가 어렵고 단기적으로는 금융 수지 악화에 따른 주당순이익(EPS) 하락이 우려된다”고 덧붙였다.

김대성 기자 kimds@