;)

;)

하이투자증권 구완성 연구원은 “글로벌 빅파마와 국내 제약사가 제약사가 맺은 파이프라인이 순조롭게 개발되고 있다”고 판단했다.

임상 진입이 1년 이상 지연되면서 과거 LG생명과학, 메디프론, 메디톡스의 사례처럼 글로벌 제약사의 개발의지에 의구심이 있었으나 이번 임상개시로 불확실성이 해소됐다고 김 연구원은 평했다.

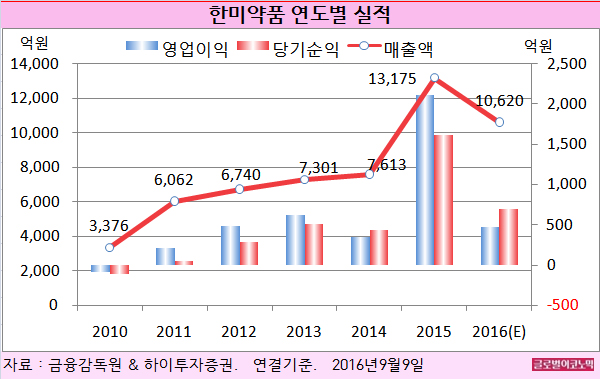

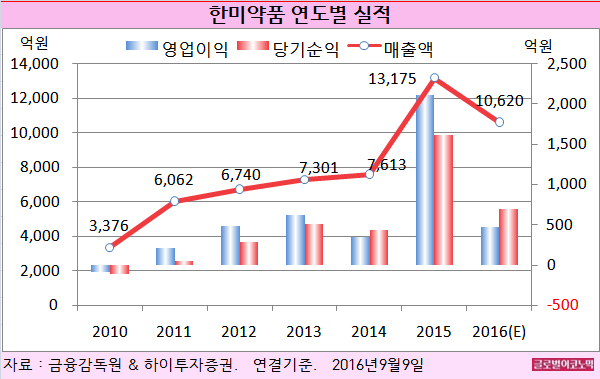

김 연구원은 한미약품의 올해 연결기준 매출액이 1조620억원(전년비 -19.4%), 영업이익 470억원(전년비 -77.8%), 당기순이익 700억원(전년비 -56.8%)를 기록할 것으로 내다보고 있다.

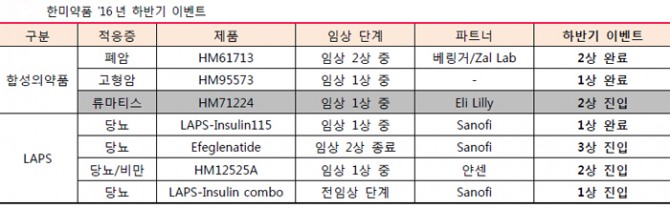

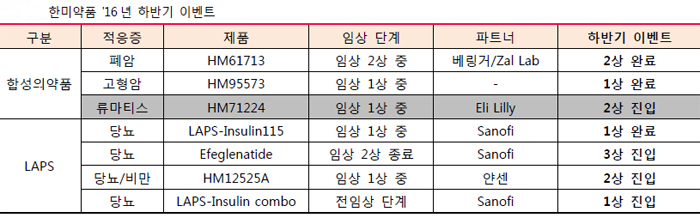

BTK 저해제 임상은 미국과 한국을 비롯한 13개 국가에서 총 182명의 류마티스관절염 환자를 대상으로 2018년 6월까지 진행될 예정이다.

또한 릴리는 지난 5월 24일 류마티스 외에 다양한 면역질환(루푸스, 쇼그렌증후군, 다발성경화증)으로 임상 진행 계획을 밝힌바 있다 .

구 연구원은 류마티스 관절염 치료제 시장에서 먹는 약의 시장이 확대되며 위상이 갈수록 높아질 것으로 전망하고 있다.

엔브렐 , 레미케이드, 휴미라와 같은 주사제(바이오의약품) 2차치료제의 전세계 시장규모가 약 30조원임을 감안하면 먹는 치료제의 시장잠재력은 매우 크다는 것.

이미지 확대보기

이미지 확대보기

구 연구원은 이번 임상 2상 진입에 따른 일라이 릴리로부터 마일스톤 유입 여부는 3분기 실적 발표 때 확인이 가능할 것으로 보고 있다.

구 연구원은 한미약품의 다양한 파이프라인의 하반기 임상 스케쥴을 고려한 올해 연간 총 마일스톤이 2149억원에 달할 것으로 추정하고 있다.

구 연구원은 “HM95573 파이프라인의 기술수출 기대감 또한 여전히 유효하다”면서 “국내 제약·바이오 업체 중 압도적인 연구개발 능력을 갖췄다”고 분석했다.

김대성 기자 kimds@