;)

;)

메리츠종금증권 은경완 연구원은 기업은행의 3분기 지배주주 순이익 2810억원은 추정치와 시장 컨센서스에 부합했다고 평했다.

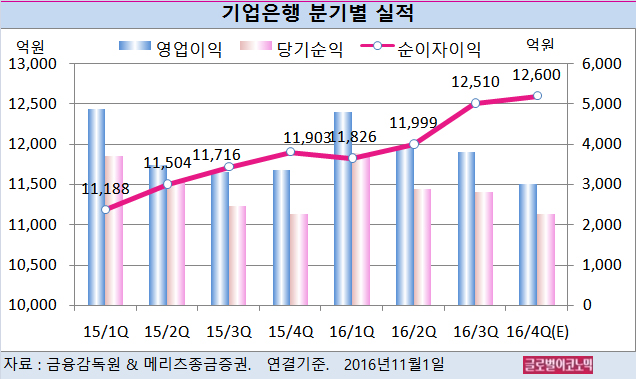

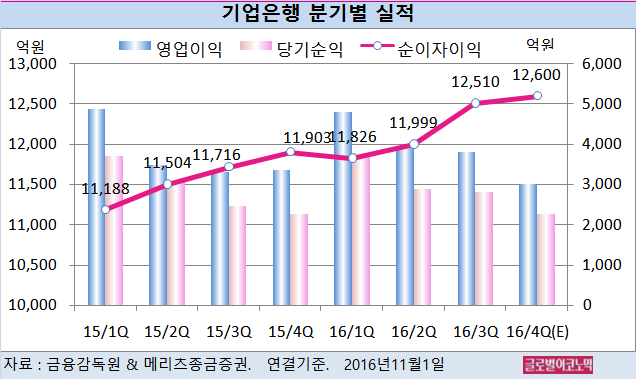

3분기의 주요 특징은 순이자이익 개선 추세 지속, 대손비용과 판관비의 안정된 수준에서 관리, 상·매각 규모가 적은 계절적인 요인으로 건전성 지표 소폭 상승, 3000억 규모의 신종자본증권 발행에도 KT&G 주가 하락에 따른 기타 포괄손익 감소 등으로 나타났다.

은 연구원은 “기업은행이 대출 포트폴리오 특성상 시중은행과 같은 급격한 대손비용 개선 가능성은 제한적이나 안정된 실적 흐름을 이어나가고 있다는 점은 긍정적”이라고 진단했다.

은 연구원은 기업은행이 중금채 발행을 통한 조달구조로 금리 하락기에 상대적으로 높은 매력을 보유하며 시장의 관심을 받았으나 시중금리가 상승한 현 시점에서는 오히려 부담으로 작용할 수 있다고 지적했다.

단기채 비중 축소를 통한 Duration(듀레이션) 확대, 변동금리 대출 비중 증가 등의 전략이 필요하다고 판단하고 있다.

기업은행의 2015년 2분기 88%를 상회했던 1년 미만 원화중금채비중이 올 3분기 현재 76.3%로 하락했다.

은 연구원은 기업은행의 올 4분기 연결기준 순이자이익이 1조2600억원(전년동기비 +5.9%), 영업이익 3020억원(전년동기비 -9.8%), 당기순이익 2270억원(전년동기비 +0.4%)을 기록할 것으로 내다보고 있다.

은 연구원은 “은행업종내 이익안정성과 배당매력도는 여전히 최고 수준”이라며 “특히 정부 출자기관 연도별 배당성향 목표에 따라 2019년 배당성향을 40% 수준까지 확대할 계획”이라고 분석했다.

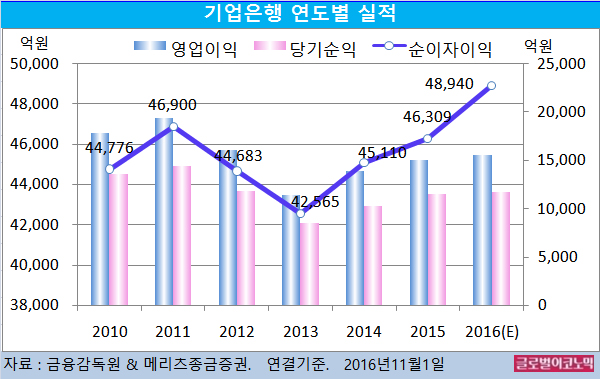

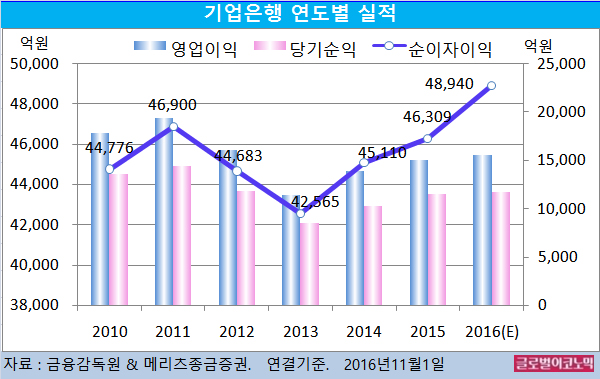

은 연구원은 기업은행의 올해 연결기준 순이자이익이 4조8940억원(전년비 +5.7%), 영업이익 1조5560억원(전년비 +3.8%), 당기순이익 1조1770억원(전년비 +2.3%)에 이를 것으로 전망하고 있다.

기업은행의 주가는 31일 1만3200원으로 올해 1월 20일의 저점 1만500원에 비해 25.7% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@