;)

;)

신한금융투자 공영규 연구원은 삼성SDS의 올 3분기 물류부문 실적이 개선됐고 영업이익이 컨센서스에 부합했다고 평했다.

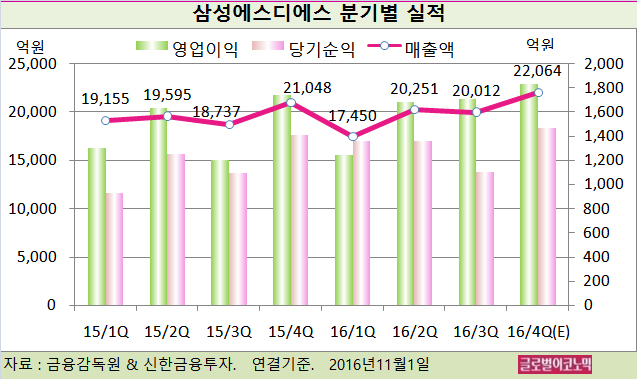

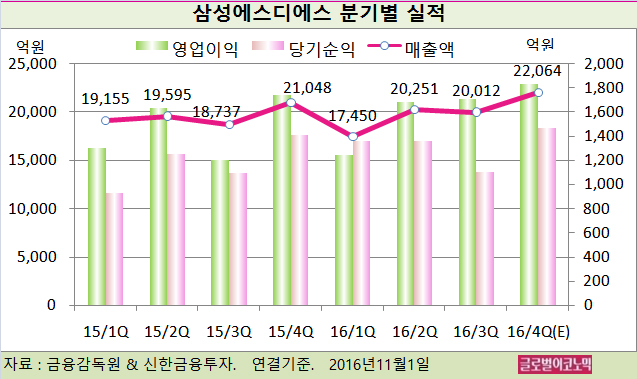

IT서비스 매출은 1조1300억원(전년동기비 -7.6%), 물류BPO(업무처리 아웃소싱) 매출은 8707억원(전년동기비 +34.0%)을 기록했다.

물류 부문 실적은 리우 올림픽 효과로 삼성전자 TV 판매량이 늘면서 항공 물동량 증가로 영업이익률은 6.1%(전분기비 +1.1%포인트) 개선됐다. 관계사 투자 부진 지속으로 IT서비스 매출액은 전년동기비 -7.6% 역성장 했다.

물류 매출액은 8356억원(전분기비 -5.2%), 영업이익률은 4.7%(전분기비 -1.4%포인트)를 기록할 전망이다.

IT서비스 매출이 전분기 대비 22.1% 증가하면서 전체 실적 개선을 이끌 것으로 보인다.

공 연구원은 삼성에스디에스의 올 4분기 연결기준 매출액이 2조2064억원(전년동기비 +4.8%), 영업이익 1837억원(전년동기비 +5.6%), 당기순이익 1470억원(전년동기비 +4.0%)을 기록할 것으로 내다보고 있다.

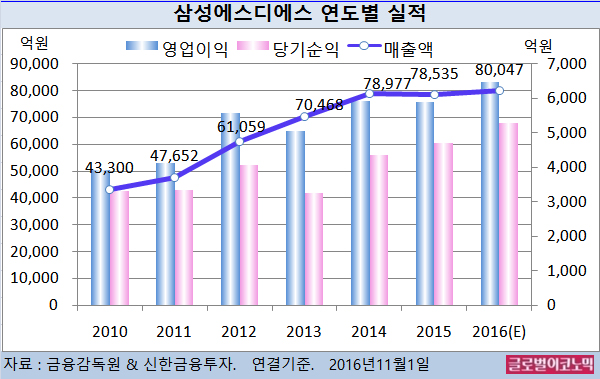

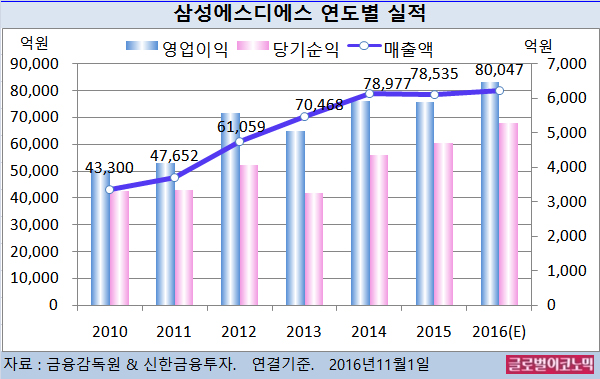

공 연구원은 이어 삼성에스디에스의 올해 연결기준 매출액이 8조47억원(전년비 +1.9%), 영업이익 6471억원(전년비 +10.0%), 당기순이익 5294억원(전년비 +12.7%)에 이를 것으로 전망하고 있다.

삼성에스디에스는 2017년 상반기에 물류와 IT서비스 부문으로 인적 분할이 전망된다. 분할 이후 물류 부문은 삼성물산과 합병이 유력하다.

대주주 지분율이 상대적으로 높은 삼성물산과의 합병은 지배 구조 관점에서 불리하다. 다만 IT서비스 부문이 삼성전자와 합병에 성공할 경우 유리하게 해석될 수 있을 것으로 공 연구원은 판단하고 있다.

공 연구원은 삼성에스디에스의 사업 부문 적정 가치가 IT서비스 8조원(업종 평균 PER 18배), 물류 2조원(글로비스 평균 PER 11배)으로 추정하고 있다.

공 연구원은 순현금 2조5000억원을 반영할 경우 매력적이지만 지배 구조 관점에서는 투자 매력도가 낮다고 평가하고 있다.

삼성에스디에스의 주가는 31일 종가 15만4500원으로 지난해 10월 19일의 고점 30만1500원에 비해 48.8% 하락한 수준에서 거래되고 있다.

김대성 경제연구소 부소장 kimds@