;)

;)

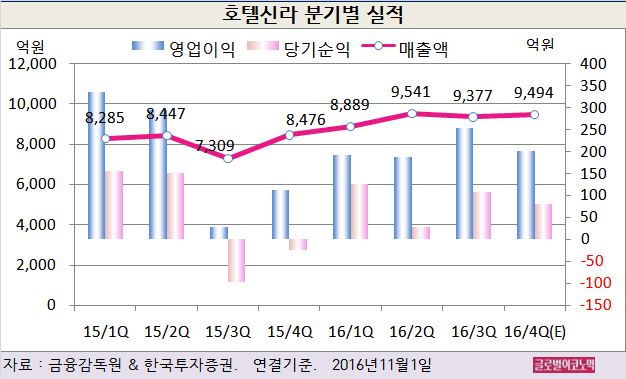

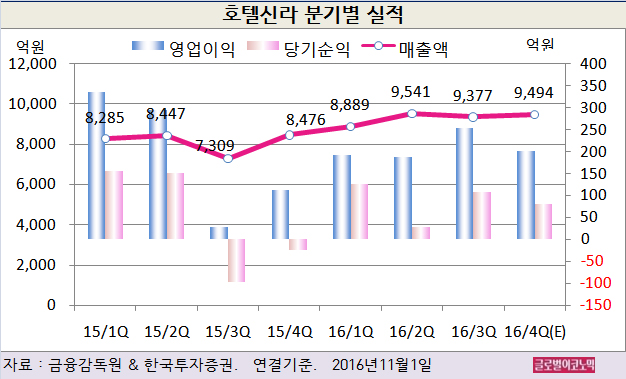

호텔신라는 올해 3분기 연결기준 매출액이 9377억원(전년동기비 +28.3%), 영업이익 253억원(전년동기비 +793.4%), 당기순이익 108억원(흑자전환)을 기록했다.

한국투자증권 최민하 연구원은 3분기 영업이익이 컨센서스를 8.4% 하회했지만 추정치에는 부합하는 수준이었다고 평했다.

3분기 중 원달러 환율 하락으로 원가율이 상승했고 창이공항 적자 축소 폭이 예상보다 적어 이익 성장이 시장 기대치를 밑돌았다.

최 연구원은 3분기가 성수기임에도 전분기대비 매출액이 줄어든 데 대해 환율 효과(원환산 매출액), 김포공항점 철수, 투입비용 대비 매출 성장과 수익성을 고려한 마케팅 효율화 정책을 펼쳤기 때문으로 보고 있다.

별도 면세점 영업이익률은 4.0%(전년동기비 +1%포인트)를 기록했다. 면세점 영업이익은 메르스 기저 효과로 전년동기대비 75% 늘었다.

적자였던 김포공항점을 8월 중순 철수해 이익 개선 효과가 있었다. 그러나 알선수수료가 성수기임에도 불구하고 전분기대비 늘지 않았고 시장 우려와 달리 알선수수료율도 상승하지 않았다.

호텔&레저 부문은 서울호텔과 신라스테이 등이 성과 호조를 보여 외형과 이익 모두 개선됐다. 신라스테이는 전년동기 대비 흑자전환해 9억원의 영업이익을 기록한 것으로 추정된다.

최 연구원은 창이공항점 영업적자가 전년동기의 -139억원과 전분기의 -123억원에 비해 줄긴 했지만 개선 속도가 기대치에 미치지 못한다고 진단했다.

7~8월 누적으로 창이공항 이용객수는 전년동기대비 2.6% 증가에 그쳤다. 공항이용객수 증가와 원가율 개선 등이 뒷받침되지 않아 수익성 호전에 소요되는 시간이 길어지고 있다.

최 연구원은 올해와 2017년 창이공항점 영업적자를 각각 379억원, 219억원으로 예상하고 있다.

최 연구원은 호텔신라의 올해 4분기 연결기준 매출액이 9494억원(전년동기비 +12.0%), 영업이익 201억원(전년동기비 +77.9%), 당기순이익 80억원(흑자전환)으로 내다보고 있다.

최 연구원은 국경간 이동 증가, 국내외 지역에서 브랜드 경쟁력 등을 토대로 한 호텔신라 중장기 성장의 방향성은 분명하다고 진단하고 있다.

또 경쟁 심화 환경 속에 시장 내 입지, 대중적 인지도, 제품 소싱 능력 등에 기반해 외형을 확대하고 마케팅 효율화 정책으로 수익성을 방어할 것으로 예상한다.

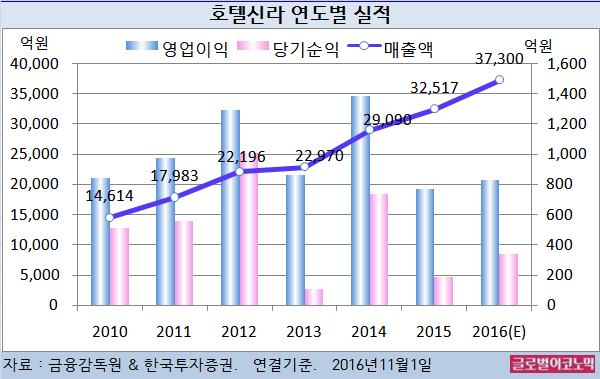

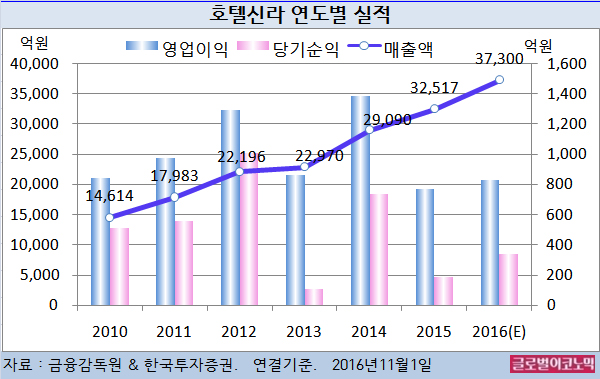

최 연구원은 호텔신라의 올해 연결기준 매출액이 3조7300억원(전년비 +14.7%), 영업이익(전년비 +7.5%), 당기순이익 340억원(전년비 +83.8%)에 이를 것으로 전망하고 있다.

최 연구원은 그러나 올해 12월 중 서울 시내면세점 4개가 신규 선정될 예정이고 중국인 관광객 감소 우려 등으로 밸류에이션 하락은 불가피할 것으로 판단했다.

호텔신라의 주가는 31일 종가 5만7300원으로 지난해 8월 11일의 고점 13만6500원에 비해 58.0% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@