;)

;)

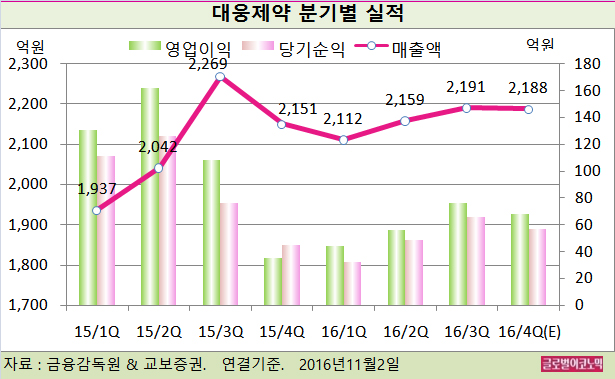

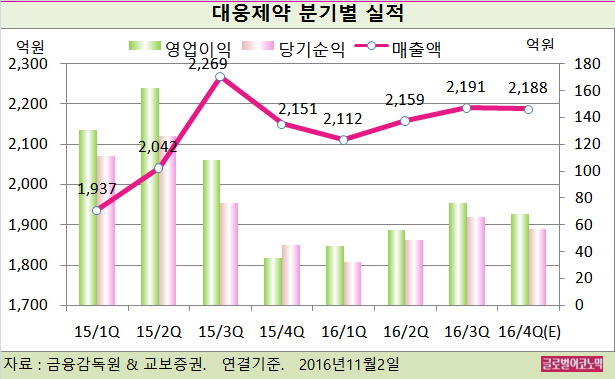

교보증권 김형수 연구원은 대웅제약의 영업이익률(OPM)이 올 2분기 2.6%에서 3분기 3.5%로 개선될 것으로 진단하고 있다.

김 연구원은 올해부터 도입하여 판매를 시작한 제미글로(당뇨병), 크레스토(고지혈증)의 시장 안착을 위한 마케팅 비용이 상반기에 집중되어 3분기 판매관리비를 832억원(전분기비 -6.9%)만 집행하였기 때문으로 분석하고 있다.

김 연구원은 올 4분기 연결기준 매출액이 2188억원(전년동기비 +1.8%), 영업이익 68억원(전년동기비 +100%), 당기순이익 57억원(전년동기비 +26.7%)을 기록할 것으로 내다보고 있다.

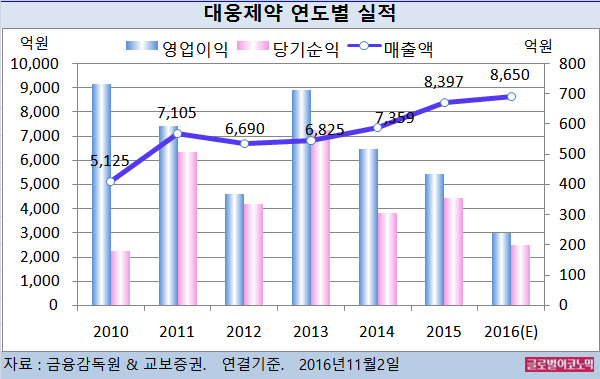

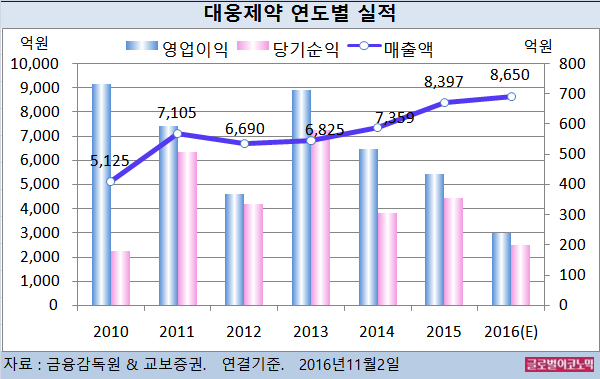

원료의약품 수출은 전년도 608억원에서 901억원으로 48.1% 증가할 것으로 보인다. 또 우루사, 임팩타민 등의 일반의약품은 전년도 693억원에서 783억원으로 13.0% 늘었다.

수탁 및 기타사업은 554억원에서 643억원으로 16.0% 성장했다.

그러나 2016년 연간 연구개발비가 952억원으로 전년도에 비해 206.1% 상당 큰 폭 증가하여 수익성 저하는 불가피한 상황이다.

김 연구원은 대웅제약의 올해 연결기준 매출액이 8650억원(전년비 +3.0%), 영업이익 244억원(전년비 -43.9%), 당기순이익 200억원(전년비 -44.0%)에 이를 것으로 추정하고 있다. OPM은 2.8%를 달성할 것으로 보인다.

김 연구원은 인도네시아와 중국 요녕성에 위치한 자회사들의 생산공장이 GMP 실사 및 인증 과정 준비중으로 2017년부터 본격적인 생산, 판매가 가능할 것으로 보고 있다.

미국에서 임상3상을 진행중인 나보타(보툴리눔톡신제제)는 내년 초 BLA(바이오의약품 품목허가)를 제출하고 2018년부터 본격적인 매출을 기대하고 있다.

대웅제약의 주가는 1일 종가 6만8600원으로 올해 6월 7일 고점 12만원에 비해 42.8% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@