;)

;)

미래에셋대우 정길원 연구원은 삼성화재의 3분기 순이익이 기존 예상치 2240억원을 소폭 상회했고 9월 순이익은 438억원으로 다소 부진한데 삼성물산 지분에 대한 손상차손 등 800억 원을 제외하면 양호한 수준을 유지하고 있다고 평가했다.

자동차보험 손해율 개선이 업계 전체적으로 뚜렷하게 진전되고 있다. 삼성화재는 전년동기 대비 -5.7%를 기록했다.

연초 일시적인 요인으로 상승했던 위험손해율 역시 하락 추세를 보이고 있다.

정 연구원은 “사업계획 대비 자동차와 일반보험의 효율은 예상보다 좋고 장기 위험손해율과 투자이익률은 다소 미진하다”고 진단했다.

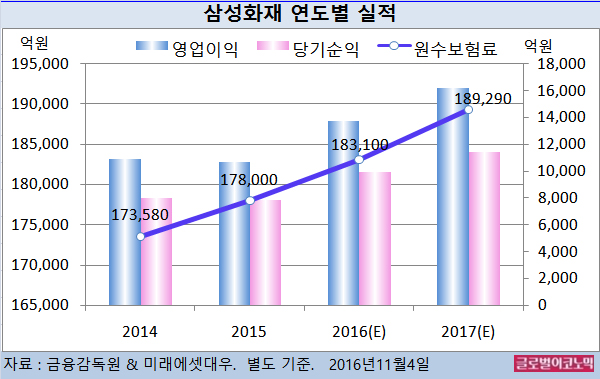

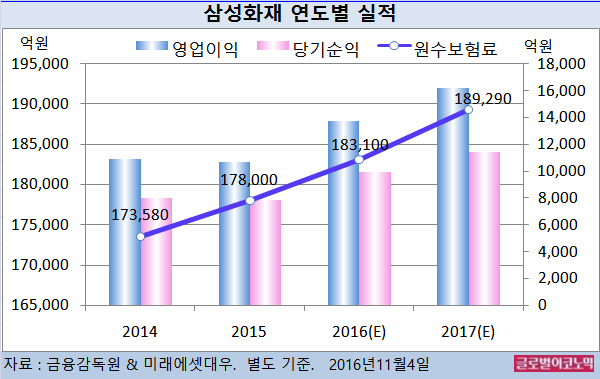

정 연구원은 4분기에 삼성증권 매각이익까지 가세되면 순이익 목표 8700억원은 충분히 달성할 수 있을 것으로 보고 있다.

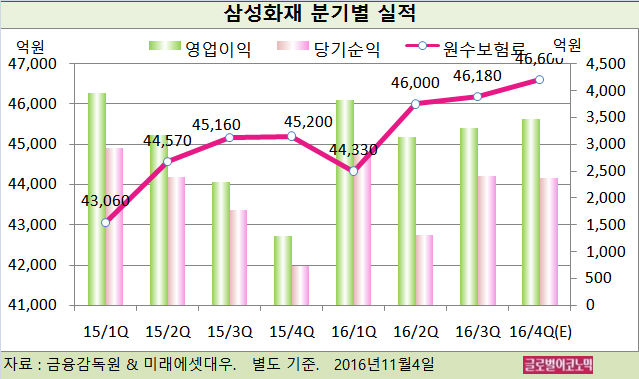

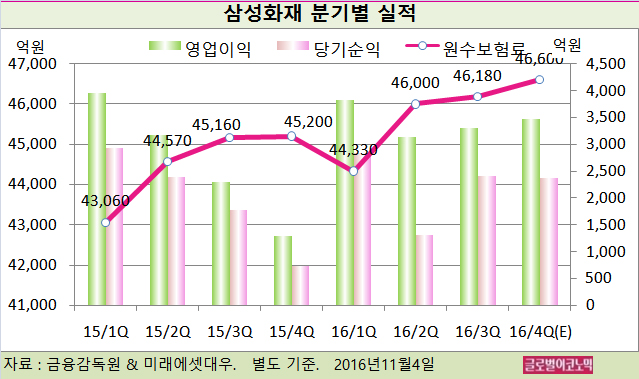

정 연구원은 삼성화재의 올 4분기 별도기준 원수보험료가 4조6600억원(전년동기비 +3.1%), 영업이익 3470억원(전년동기비 +169.0%), 당기순이익 2380억원(전년동기비 +226.0)에 이를 것으로 내다보고 있다.

정 연구원은 자동차보험료 인상 효과가 발휘되면서 2위권 동종업체들의 손해율 개선도가 높을 것으로 보고 있다. 9월 누적 기준 삼성화재는 -2.0%이며 2위권 평균은 -6.5%에 달할 전망이다.

반면 삼성화재는 양호한 계약자 기반의 온라인 자동차보험의 MS(시장점유율)가 지속적으로 상승하고 있는 등 요율 인상 이전부터 이미 손해율 안정화 기조가 정착되어 기저효과가 나타날 여지가 없는 셈이다.

자동차 손해율이 견인하는 이익 개선사이클은 어차피 지속성이 길지 않다. 보다 근본적으로는 위험손해율의 개선이 수반되어야 하는데 2위권 동종들에게서는 아직 나타나지 않고 있다고 정 연구원은 판단했다.

정 연구원은 손해율 관리가 어려운 생존 담보의 비중이 낮다는 점이 위험손해율의 상대적인 안정성을 유지시키는 근간이라고 진단하고 있다.

업계 전반의 신계약의 판매가 저조한 상황에서 이러한 구조적인 차이는 바뀌기 어렵다. 자동차 손해율의 개선이 정체되는 국면부터 삼성화재의 이익안정성이 부각될 것으로 분석했다.

삼성화재의 자사주 매입에 대한 기대는 내년으로 이연될 전망이다. 올해 1월까지 진행한 자사주 매입 규모가 이전보다 컸고 완료된 시점이 고려하면 내년이 더 적당한 시점이라는 설명이다.

정 연구원은 “일시적으로 주가에 도움이 되는 자사주 매입보다는 근원적인 주주환원인 배당을 늘리는 것이 더욱 바람직하다”며 “신RBC(지급여력비율) 제도 및 IFRS 2단계 도입 등을 거치면서도 주주환원 정책이 훼손될 가능성이 없다”고 진단했다.

삼성화재의 주가는 3일 종가 28만4000원으로 지난해 11월 3일 고점 33만1000원에 비해 14.2% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@