;)

;)

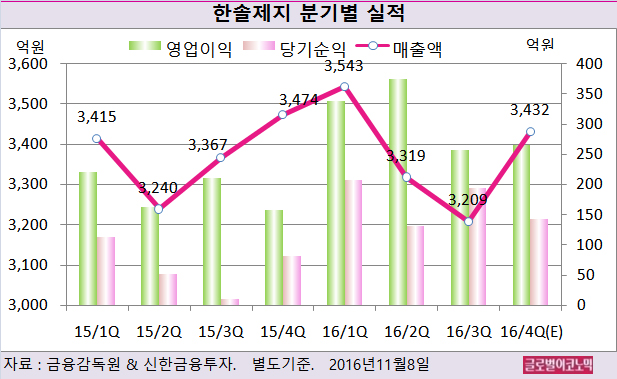

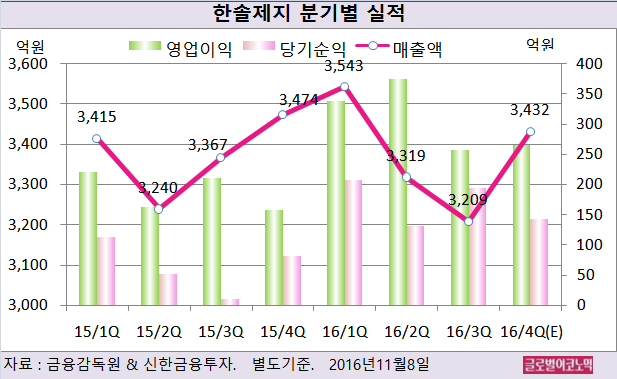

신한금융투자 김현석 연구원은 한솔제지의 3분기 실적이 시장 컨센서스인 매출액 3321억원, 영업이익 300억원을 하회했다고 평했다.

김 연구원은 매출액 감소 원인이 원/달러 평균 환율(전년동기비 -47원) 하락에 따른 인쇄용지, 특수지 판가 약세가 주요인이라고 분석했다.

영업이익률도 예상치보다 낮은 8.0%(전년동기비 +1.8%포인트)를 기록했다. 상반기 성장을 견인했던 수익성 높은 특수지부문 영업이익률이 6.9%(전분기비 -7.5%포인트)로 원화 강세로 부진했기 때문이다.

김 연구원은 4분기 평균 원/달러 환율은 1125원(전년동기비 -33원)으로 예상하고 있다.

매출액은 산업용지 가격 인상에 따른 매출 호조로 원화강세 부문 상쇄가 가능할 전망이다. 영업이익률은 펄프 가격이 전분기 대비 14 달러 하락한 효과로 7.8%(전년동기비 +3.3%포인트)로 추정된다.

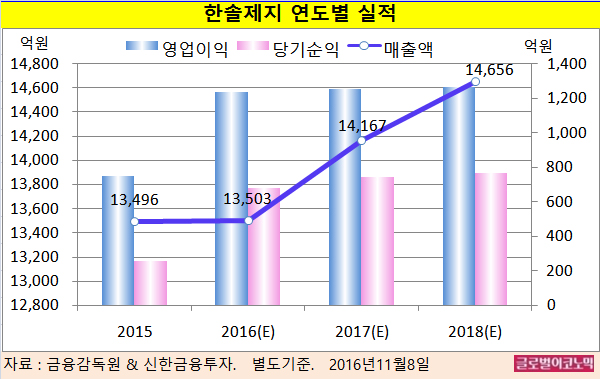

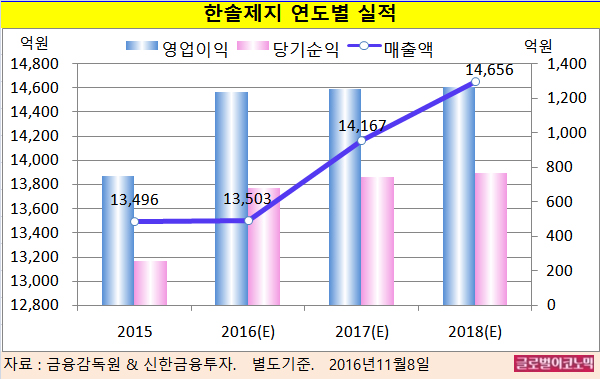

김 연구원은 올해 별도기준 매출액이 1조3503억원(전년도비 +0.1%), 영업이익 1236억원(전년도비 +64.4%), 당기순이익 677억원(전년도비 +163.4%)에 이를 것으로 전망하고 있다.

김 연구원은 2017년 영업이익이 1254억원(전년동기비 +1%)이 될 것으로 예상하고 있다. 2017년 예상치 평균 원/달러 환율은 1090원(전년도비 -62원)이다.

김 연구원은 원화 강세가 지속되는 점은 부정적이나 수익성 높은 특수지 판매 확대와 펄프 가격 하향 안정화로 수익성이 지속될 가능성이 높다고 진단했다.

한솔제지의 주가는 7일 종가 1만9900원으로 올해 4월 22일의 고점 2만5224원에 비해 21.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@