;)

;)

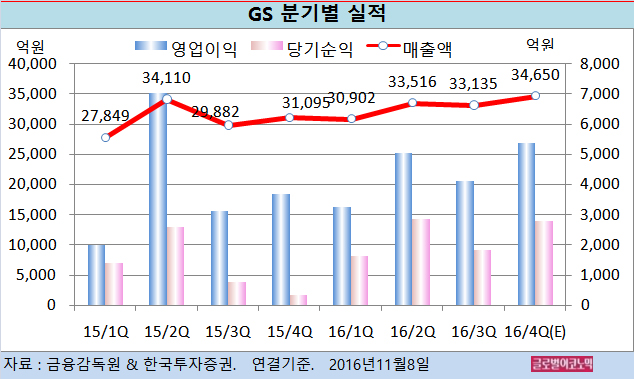

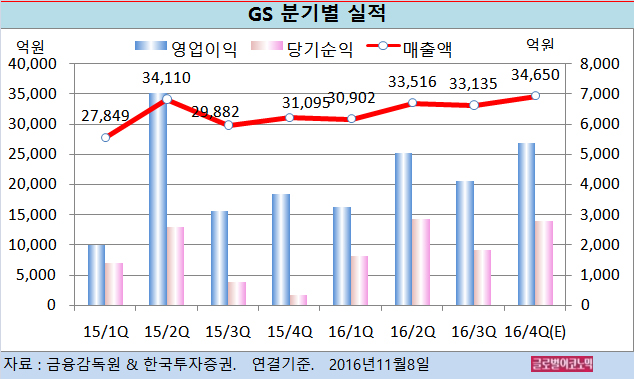

GS의 3분기 연결기준 매출액은 3조3135억원(전년동기비 +10.9%), 영업이익 4127억원(전년동기비 +31.9%), 당기순이익 1822억원(전년동기비 +136.0%)을 기록했다.

한국투자증권 이도연 연구원은 GS의 3분기 영업이익이 컨센서스를 8.4% 상회했고 추정치에 부합했다고 평했다.

GS의 핵심 요인인 GS칼텍스 실적이 견조했기 때문이다. 3분기 GS칼텍스의 정유부문 영업이익률은 2.4%로 국내 동종업체 가운데 가장 높은 수준이다. 그러나 비지배주주 비중이 예상보다 3.5%포인트 높아 지배주주지분 순이익은 추정치를 하회했다.

3분기 GS칼텍스 실적이 상대적으로 양호해 국내 정유 동종업체들의 3분기 실적 부진에서 발생한 우려는 해소될 것으로 보인다.

GS칼텍스 이외 정유사들의 정유부문 실적이 부진해 상반기 재고평가이익을 제외하면 정상이익이 실제로는 낮았던 것이 아니냐는 의문이 제기됐다.

이 연구원은 GS칼텍스 3분기 실적이 일회성 요인 없이 양호했고 타 정유업체들의 실적 부진이 정기보수, 가동률 하락에 따른 일회성 요인인 것으로 분석했다.

지난 10월 30일 폭발사고 이후 미국 최대 규모의 가솔린 수송용라인(Colonial Pipeline)이 가동을 멈췄다. 해당 라인의 공급차질영향은 미국 가솔린 수요의 약 7%에 해당한다.

이 연구원은 GS의 올 4분기 연결기준 매출액이 3조4650억원(전년동기비 +11.4%), 영업이익 5370억원(전년동기비 +45.4%)에 이를 것으로 내다보고 있다. 지배주주 순이익은 2790억원에 달할 전망이다.

그러나 GS EPS, GS E&R, GS Power 등 유틸리티 자회사들의 영업이익은 계절적 비수기 영향으로 수요가 부진해 전분기 대비 모두 감소했다. 전년동기 대비 실적 턴어라운드는 지속되고 있다.

GS EPS와 GS에너지의 3분기 영업이익은 각각 전년동기 대비 456%, 38% 상승했다. GS E&R의 경우 작년 3분기 영업손실 72억원 대비 손실폭이 줄어 19억원의 영업손실을 기록했다.

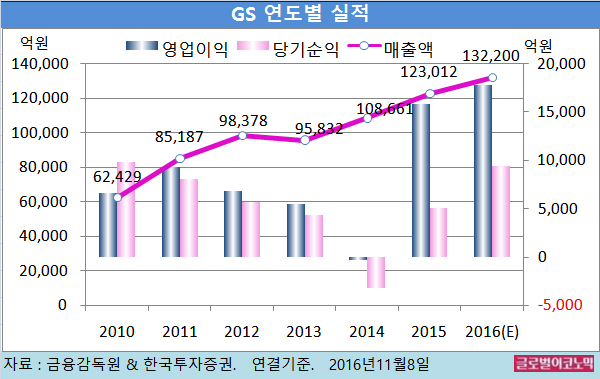

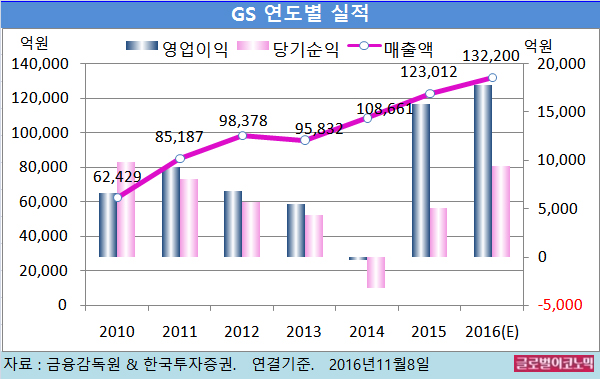

이 연구원은 GS의 올해 연결기준 매출액이 13조2200억원(전년비 +7.5%), 영업이익 1조7790억원(전년비 +12.5%), 당기순이익 9430억원(전년비 85.2%)에 이를 것으로 전망하고 있다.

이 연구원은 “2016년 ROE(자기자본이익률)는 12.7%로 예상되며 PBR(주가순자산비율)이 0.7배로 역사적 저점 구간”이라며 “밸류에이션, 실적, 주당배당금 모두 매력적”이라고 판단했다.

GS의 주가는 7일 종가 5만3700원으로 올해 4월 14일의 고점 6만원에서 10.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@