;)

;)

두산밥캣이 우여곡절을 거쳐 3조원 상당에 유가증권 시장에 상장한다.

두산인프라코어의 밥캣 보유지문은 59.4%로 시장가치로 치면 1조8000억원에 달한다.

하이투자증권 최광식 연구원은 두산인프라코어가 갖고 있는 밥캣 보유지분을 제하면 두산인프라코어의 영업가치가 추론될 수 있다며 현재의 영업가치는 4000억원 수준에 불과하다는 논리를 폈다.

최 연구원은 두산인프라코어가 보유한 밥캣 지문을 40% 할인해 약 1조1000억원 규모로 계산했다.

두산인프라코어의 올해 6월 말 현재 별도기준 자본총계는 2조778억원 규모다. 신종자본증권은 5083억원에 달한다.

최 연구원은 두산인프라코어의 신종자본을 제외한 별도 자본총계가 1조5000억원 규모로 판단하고 있다.

따라서 별도 자본총계에서 밥캣 보유지분을 제외한 영업가치가 4000억원 수준이라는 계산이 나오게 된다.

최 연구원은 업황이 받춰져야 주가가 오르는데 현재 중국시장은 아주 좋다는 진단을 내놨다.

중국 굴삭기 시장은 Tier(레벨)-3 규제로 3월까지 선판매가 몰리는 바람에 4~5월 역성장했고 2015년과 같은 침체가 지속될 것이라는 실망감이 컸다.

그러나 6월부터는 굴삭기 시장이 전년대비 플러스로 전환하며 9월까지 계속 성장폭을 키우며 누적 기준 18%의 증가세를 보였다.

최 연구원은 두산인프라코어가 중국 BEP(손익분기점) 생산규모를 3500대로 낮췄지만 올해 판매량은 4200대 상회가 확실할 것으로 예상하고 있다.

최 연구원은 “3분기 실적은 비수기로 부진하겠지만 연간으로 건기BG(헤기)의 OPM(영업이익률)은 1.8%로 자력 흑자전환에 성공할 것”이라고 진단했다.

중국시장은 향후 일대일로, PPP(민관합작투자)로 재정투자가 주도하는 인프라 투자 확대의 시발점에 서 있다.

최 연구원은 "도시철도, 항만, 도로는 많은 굴삭기를 필요로 한다“면서 ”2016년 늘어나고 있는 굴삭기 가동시간으로 비춰볼 때 2017년 중국 건설업자들은 더 많은 굴삭기를 구매하게 될 것“이라고 진단했다.

이미지 확대보기

이미지 확대보기

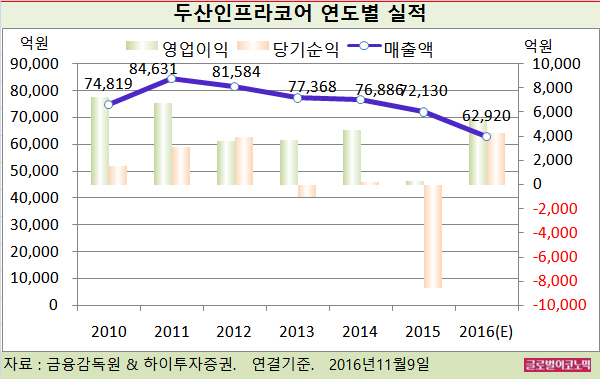

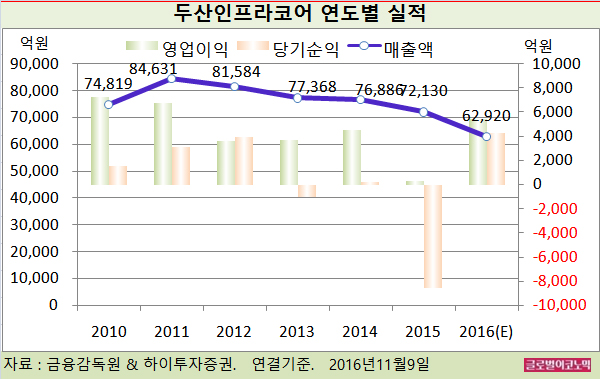

최 연구원은 두산인프라코어의 올해 연결기준 매출액이 6조2920억원(전년비 -12.8%), 영업이익 5430억원(전년비 +1881.8%), 당기순이익 4300억원(흑자전환)을 기록할 것으로 내다보고 있다.

두산인프라코어의 재무상태는 보유 현금시재 3200억원과 상장 현금 유입을 합쳐 2017년 7월까지 도래하는 사채 5500억원에 부담이 되지 않을 것으로 최 연구원은 판단하고 있다.

최 연구원은 2017년 10월의 영구채 5억 달러와 2018년 사채만기 4050억원의 부담이 남아 있는데 두산밥캣 보유지분 59.4%를 활용한 자금조달과 별도의 이익창출 등을 통해 롤오버가 충분히 가능해 재무건전성이 더 이상 위기가 되지 않을 것으로 진단했다.

두산인프라코어의 주가는 8일 종가 7470원으로 올해 1월 20일의 저점 3375원에 비해 121.3% 오른 수준에서 거래되고 있다.

김대성 경제연구소 부소장 kimds@