;)

;)

SK증권 하태기 연구원은 보령제약이 카나브 패밀리 제품을 구축하고 마케팅을 강화, 2017년부터 본격 성장할 것으로 전망하고 있다.

현재 단일제 카나브, 고혈압복합제 듀카브, 고지혈증복합제 튜베로로 제품을 구축하고 2017 년 매출목표를 700억원이 가능할 것으로 보인다.

보령제약은 또한 카나브 복합제를 추가적으로 출시하고 적응증 추가임상, 신규염 추가, 기존 ARB 비교 임상 등을 통해 카나브의 우월성 데이터를 확보할 계획이다.

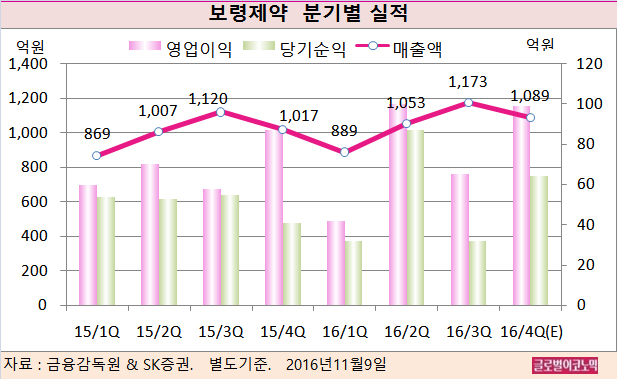

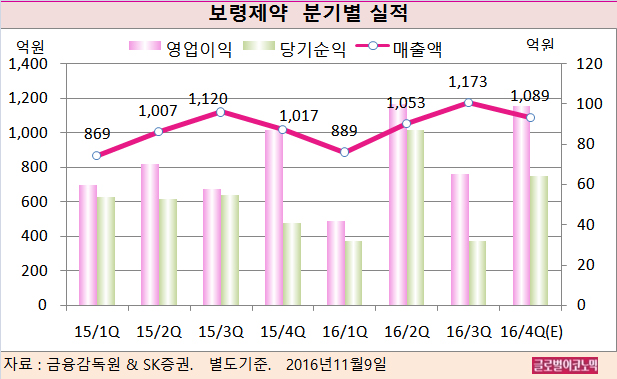

하 연구원은 보령제약의 올해 4분기 별도기준 매출액이 1089억원(전년동기비 +7.1%), 영업이익 99억원(전년동기비 +13.8%), 당기순이익 64억원(전년동기비 +56.1%)을 기록할 것으로 내다보고 있다.

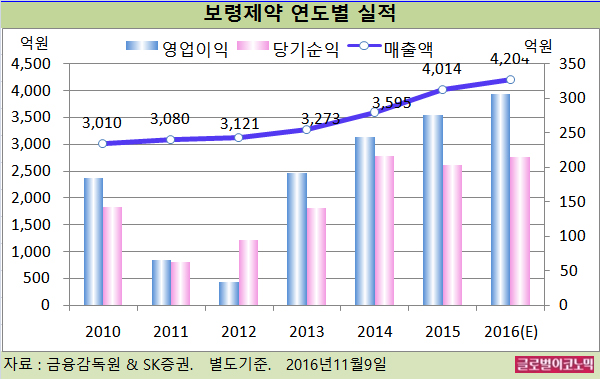

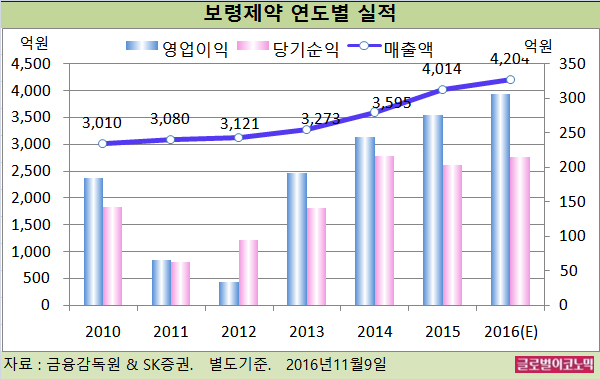

또 올해 별도기준 매출액은 4204억원(전년비 +4.7%), 영업이익 307억원(전년비 +11.2%), 당기순이익 215억원(전년비 +5.9%)에 이를 것으로 기대하고 있다.

하 연구원은 “보령제약이 매출액 목표의 달성 여부를 떠나서 향후 2~3년간 카나브 패밀리가 높은 성장세를 이어갈 가능성이 높다”면서 “높은 마진을 바탕으로 수익성 개선이 가능할 것”이라고 진단했다.

카나브는 2012년 멕시코 브라질 등 중남미 시장에, 2013년에 중국, 러시아, 동남아 등 파머징시장에 진출했다.

2019년에는 유럽을 시작으로 선진국시장에 진출하여 2021년경에는 미국과 일본시장에 진출할 계획이다.

보령제약은 특히 중국시장에서 2020년경 1000억원의 매출목표를 세웠다. 향후 포스겔과 겔포스엠, 카나브 복합제 5종, 용각산 등 주력 품목의 인허가와 마케팅을 위해 현지법인 설립을 추진할 계획이다.

하 연구원은 “보령제약이 오픈 이노베이션 전략하에 라파스와 용해성 마이크로니들 치매치료제 개발, 한국화학연구원과 혈액암치료제 기술이전 계약을 체결했다”면서 “기업가치가 크게 증가하고 있다”고 평가했다.

보령제약의 주가는 8일 현재 5만6700원으로 올해 7월 1일의 고점 7만2300원으로 21.6% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@