;)

;)

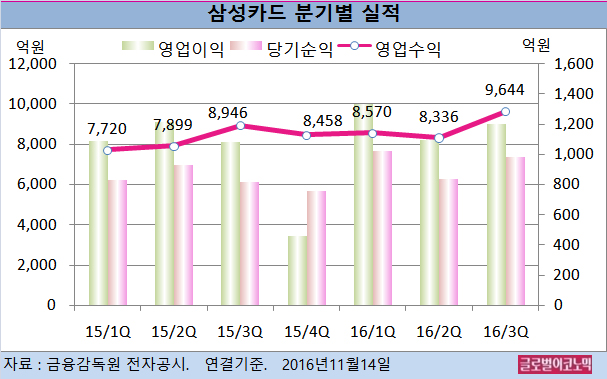

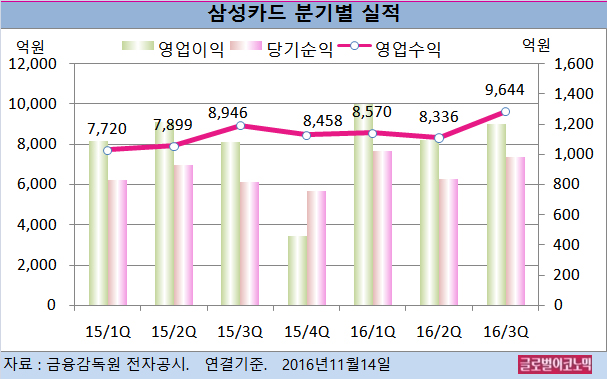

신한금융투자 김수현 연구원은 삼성카드의 3분기 지배주주 순이익은 980억원은 예상치를 소폭 상회했다고 평했다.

삼성카드는 지난 2000년에 투자한 PG업체 올앳 지분 30%를 KG이니시스에 전략 매각하여 매각이익이 84억원(세전) 발생했다.

개인 신용판매(신판) 취급고 성장률은 12.2%로 3분기에도 시장 성장률 8.4%를 크게 상회했다. 개인 신판 시장점유율(M/S)은 17.3%로 전분기 대비 0.1%포인트 증가한 것으로 추정된다.

대손 충당금은 취급고 성장보다 낮은 전년동기 대비 +4.8%(전분기 대비 +2.2%) 수준으로 안정적인 흐름을 유지하고 있다.

김 연구원은 삼성카드가 올 4분기에 마케팅 관련 비용 지출 증가와 빅데이터 투자 집행에 따른 비용 증가가 불가피할 것으로 보고 있다.

김 연구원은 그러나 쇼핑시즌 등에 따른 견조한 신판 성장으로 인해 4분기 실적이 급락하지는 않을 것으로 진단하고 있다.

김 연구원은 삼성카드가 올 4분기 영업이익 1150억원(전년동기비 -5.3%), 영업이익 863억원(전년동기비 -7.2%)을 기록할 것으로 내다보고 있다.

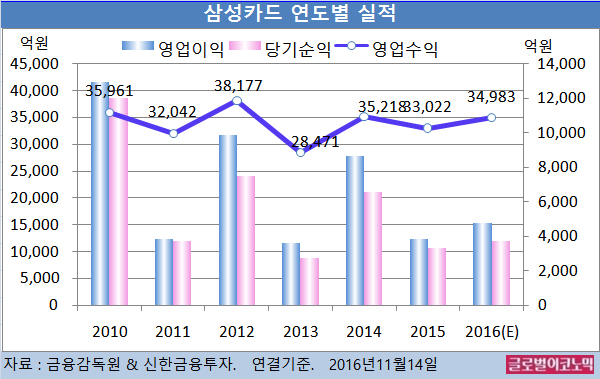

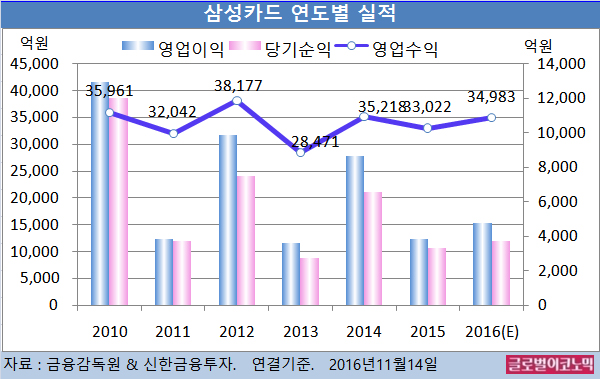

김 연구원은 삼성카드의 올해 영업수익이 3조4983억원(전년비 +5.9%), 영업이익 4786억원(전년비 +24.6%), 당기순이익 3698억원(전년비 +10.8%)에 이를 것으로 전망하고 있다.

김 연구원은 삼성카드의 배당 성향을 51.9%로 가정한다면 주당 배당금이 작년보다 100원 오른 1600원이 될 것으로 예상하고 있다. 배당 수익률 3.4%다.

삼성카드가 현재 진행 중인 자사주 매입의 예정 단가는 주당 4만3800원이다. 당초 집행 규모보다 자사주 매입 비용이 확대되어 배당 축소에 대한 우려가 있다.

하지만 장기적으로 보면 자본 효율화 명분으로 지배구조 변화에 상당한 캐쉬 카우 역할을 할 수 있으며 자사주 매입 금액이 당초 계획을 초과하는 것은 큰 의미가 없을 것으로 보인다고 김 연구원은 판단하고 있다.

삼성카드의 주가는 11일 종가 4만5300원으로 올해 9월 13일의 고점 5만5300원에 비해 18.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@