;)

;)

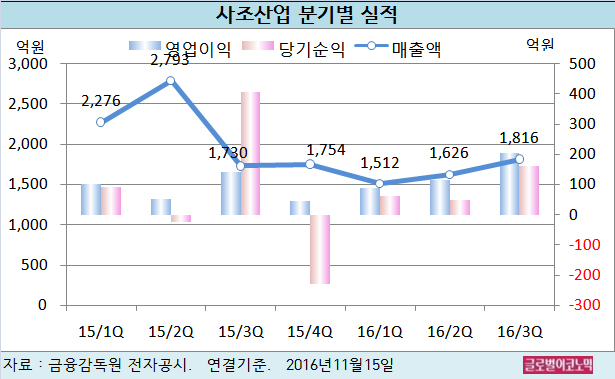

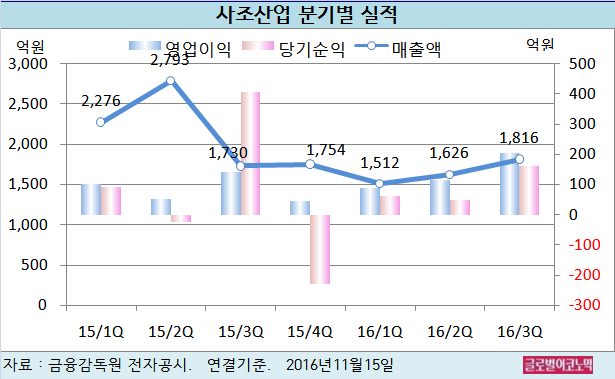

사조산업의 올 3분기 연결기준 매출액은 1816억원(전년동기비 +5.0%), 영업이익 206억원(전년동기비 +45.7%), 당기순이익 162억원(전년동기비 -60.2%)을 기록했다.

SK증권 김승 연구원은 사조산업의 3분기 영업이익이 추정치 164억원을 크게 상회하는 어닝 서프라이즈를 보였다고 평했다.

선망참치 어가 반등, 유가 하락세 지속의 영향으로 사조산업의 별도기준 영업이익이 121억원으로 전년동기 대비 49.5% 증가했다.

김 연구원은 “사조산업의 이익결정변수 중 가장 중요한 것이 어가, 유가, 환율”이라며 “세 변수 모두 우호적인 흐름을 보여주고 있다”고 진단했다.

선망참치 어가는 올해 초 톤당 950 달러를 저점으로 현재 평균 1400 달러 수준에 거래되고 있다.

올해 4~5월 미국선단의 입어료 협상 지연으로 어가가 톤당 1600 달러까지 상승한 이후 1400 달러 수준에서 안정적으로 유지되고 있다.

김 연구원은 올해 초 가격이 비정상적으로 낮은 수준이었음을 감안하면 현 수준의 가격이 유지될 것으로 예상하고 있다.

3분기 사조산업의 유류원가는 리터당 447원이며 국제유가의 하향 안정화 추세와 같이 안정적으로 유지되고 있다.

올해 초 이후 엔화(원엔 기준)는 약 12 .5% 절상됐으며 2015년 하반기 저점 대비 약 20% 절상되었다.

김 연구원은 횟감참치를 가공해 일본에 수출하는 금액이 큰 만큼 엔화 강세는 사조산업 및 사조씨푸드의 실적에 긍정적이라고 판단하고 있다.

김 연구원은 “주요 연결 자회사의 변동이 없어 실적 비교가 가능함에 따라 실적 예측 가시성도 높아졌다”면서 “10월 말 지분이동으로 승계작업도 마무리 단계에 접어들었다”고 진단했다.

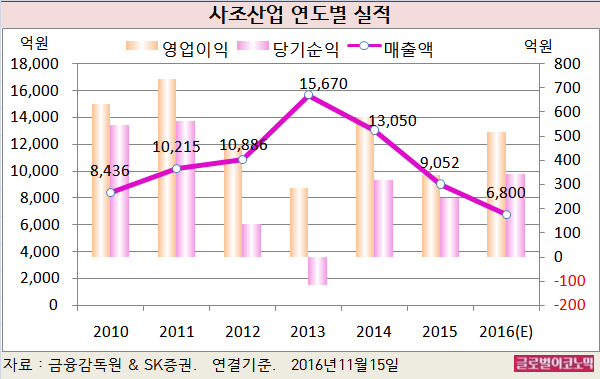

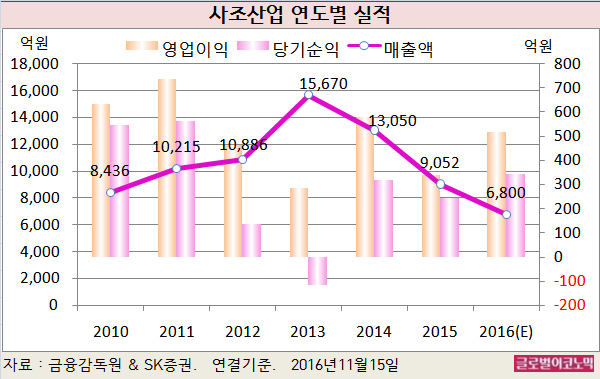

김 연구원은 사조산업의 올해 연결기준 매출액이 6800억원(전년비 -24.9%), 영업이익 517억원(전년비 +51.6%), 당기순이익 344억원(전년비 +41.0%)에 이를 것으로 전망하고 있다.

사조산업의 주가는 14일 종가 6만5800원으로 지난해 10월 6일 고점 8만5400원에 비해 23.0% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@