;)

;)

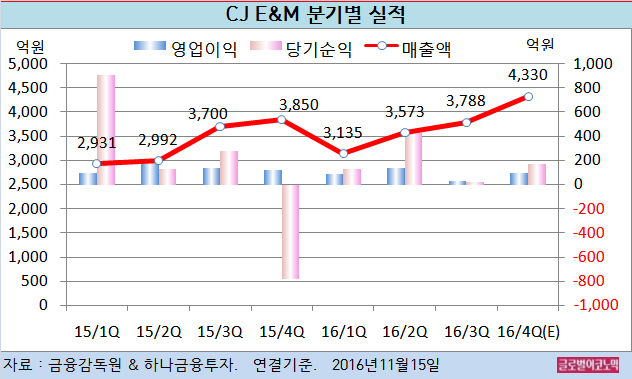

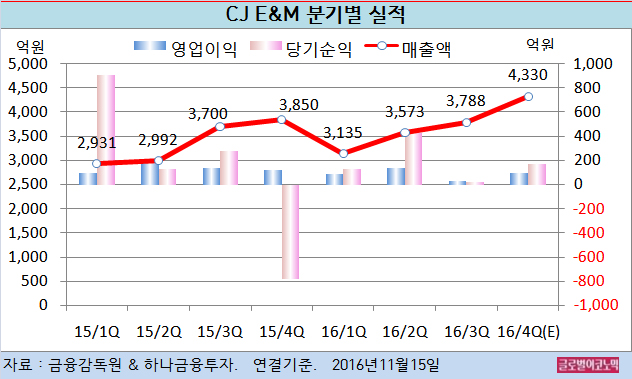

CJ E&M은 올 3분기 연결기준 매출액 3788억원(전년동기비 +2.4%), 영업이익 31억원(전년동기비 -77.2%), 당기순이익 24억원(전년동기비 -91.4%)을 기록했다.

하나금융투자 황승택 연구원은 CJ E&M의 3분기 매출이 예상 수준을 기록했으나 영업이익은 예상을 하회하는 실적을 보였다고 평가했다.

주력서비스인 방송부문의 실적은 여전히 성장의 견인차 역할을 했다. 음악부문의 수익성개선도 긍정적이다.

황 연구원은 펀드 관련 미지급비용이 4분기에도 50억원 내외가 반영될 예정인 만큼 4분기 실적에도 부정적인 영향을 줄 것으로 전망하고 있다.

황 연구원은 4분기에도 방송부문의 실적은 광고 성수기와 맞물리며 전년 대비 17% 이상의 성장을 기록할 수 있을 것이나 영화부문은 라인업과 일시적인 비용을 고려할 때 감소가 불가피할 것으로 진단하고 있다.

국내 방송광고시장의 부진에도 불구하고 CJ E&M의 방송부문은 방송제작 환경 및 우수한 인적자원 확보를 통해 지속적으로 경쟁력 있는 컨텐츠를 생산하고 있어 높은 시청률에 근거한 광고단가의 상승이 이어질 것으로 보인다.

또한 유통망의 다변화로 컨텐츠 플랫폼 확대되며 추가 수익창출이 가시화되고 있다. 경쟁력 있는 컨텐츠 생산뿐만 아니라 이를 지상파, 해외등으로 수출해 컨텐츠 판매수익을 확대하고 있다.

디지털 광고와 VOD(주문형 비디오) 매출의 확대도 고무적인 수준이다. 전체 방송부문 매출 중 기타부문으로 분류되는 디지털광고와 VOD 매출 비중은 2015년 1분기 22.1%에서 2016년 3분기 41.3%까지 확대됐고 최근 1년간 분기 평균 성장률도 15.7%를 기록하고 있다.

황 연구원은 CJ E&M 4분기 연결기준 매출액이 4330억원(전년동기비 +12.5%), 영업이익 98억원(전년동기비 -19.0%), 당기순이익 174억원(흑자전환)을 기록할 것으로 내다보고 있다.

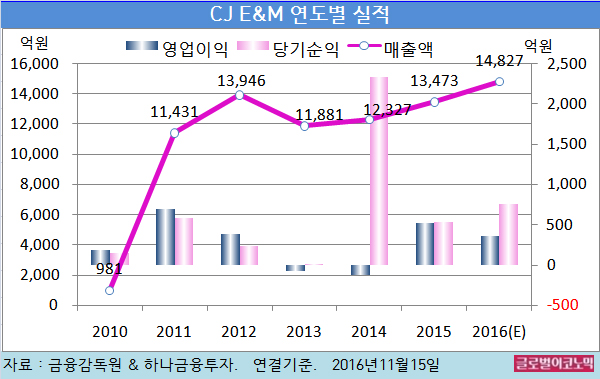

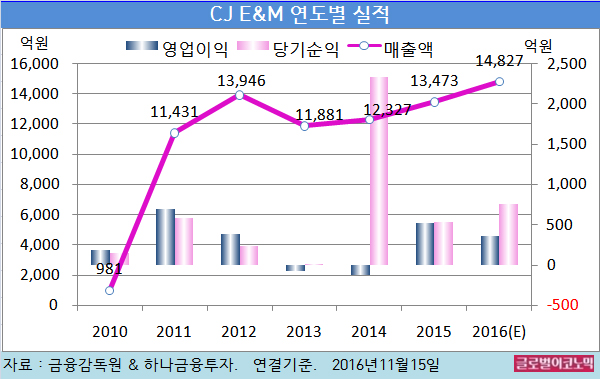

황 연구원은 또 올해 연결기준 매출액이 1조4827억원(전년비 +10.0%), 영업이익 359억원(전년비 -31.9%), 당기순이익 752억원(전년비 +42.2%)에 이를 것으로 전망하고 있다.

황 연구원은 2017년부터 무형자산상각 비용이 정상화되는 점도 긍정적으로 평가하고 있다.

1년6개월로 축소된 상각기간 변경에 따른 기존 상각비용의 조정이 2016년 말 대부분 해소됨에 따라 2017년부터 상각비 부담이 감소되며 수익성 개선에 기여할 것으로 보인다.

황 연구원은 “방송부문의 견조한 성장과 음악부문의 수익성개선이 반가운 반면 영화부문의 변동성 확대와 중국진출 성과에 대한 확인이 늦어지고 있다는 점은 아쉬운 부분”이라며 “반쪽의 성공밖에 거두지 못했다”고 판단했다.

CJ E&M의 주가는 14일 종가 6만1600원으로 지난해 9월 11일의 고점 9만5000원에 비해 35.2% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@