;)

;)

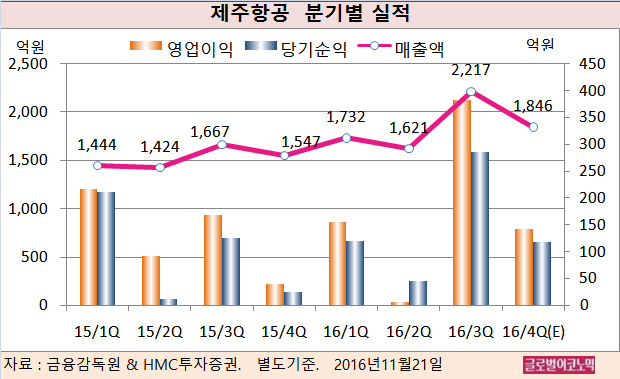

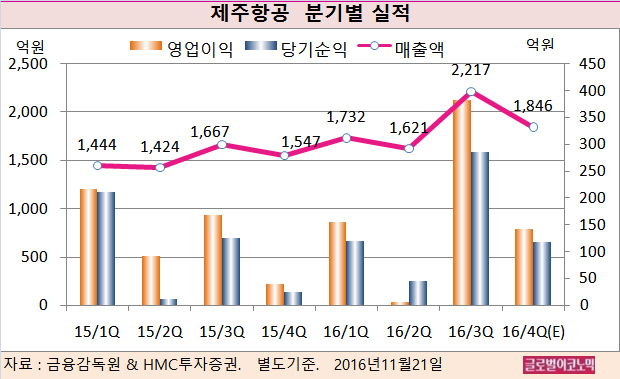

HMC투자증권 윤소정 연구원은 제주항공의 3분기 매출액과 영업이익이 추정치 대비 각각 5.2%, 1.3%, 시장 컨센서스 대비 6.6%, 8.8% 상회하는 사상최대 실적을 시현했다고 평했다.

국제 여객 ASK(공급)이 +35.2%, RPK(수요) +41.0%, L/F(탑승률) 86%, 원화기준 Yield(수송단가) +6.1%를 기록했다.

윤 연구원은 메르스 기저효과와 함께 성수기 해외여행 수요가 국제선 근거리 중심으로 이동하면서 국제선 매출액이 전년동기 대비 약 50% 급증해 성장을 이끌었다고 분석했다.

정비비는 약 10% 증가한 229억원으로 매출 고성장으로 매출액 대비 비중은 소폭 감소했다.

공격적인 공급력 확대로 고정비 부담은 오히려 완화돼 수익성 개선에 일조했다.

제주항공은 올 4분기 항공기 1대를 도입하고 2017년말 30대까지 늘릴 계획으로 규모의 경제효과 극대화가 기대된다.

윤 연구원은 올 4분기 국제선 중심의 매출액 증가가 시현되며 별도기준 매출액 1846억(전년동기비 +19.4%), 영업이익 143억(전년동기비 +266.6%), 당기순이익 118억원(전년동기비 +391.7%)을 기록할 것으로 내다보고 있다.

전년도 제트 연료 기준 배럴당 56 달러로 낮아 유류비 절감효과는 제한적일 것으로 판단하고 있다.

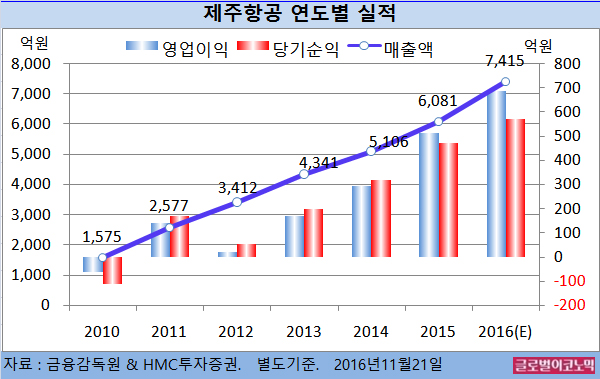

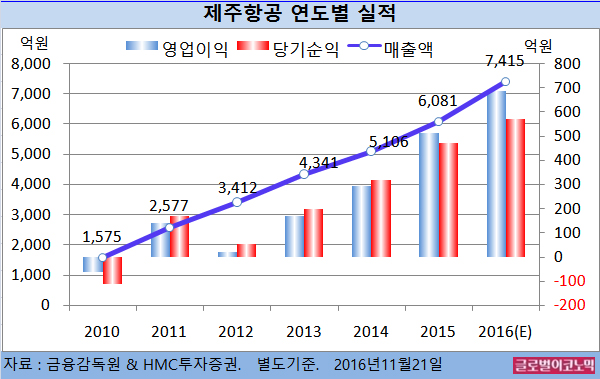

윤 연구원은 제주항공의 올해 별도기준 매출액이 7415억원(전년비 +21.9%), 영업이익 689억원(전년비 +34.0%), 당기순이익 570억원(전년비 +20.8%)에 이를 것으로 전망하고 있다.

윤 연구원은 제주항공이 내년 초부터 저비용 항공사 동맹인 밸류 얼라이언스(Value Alliance)를 통해 장거리 운항을 효과적으로 흡수할 것으로 예상하고 있다.

이와 함께 안정적인 재무구조 바탕으로 양적, 질적 성장 동시에 이뤄나갈 수 있을 것으로 진단하고 있다.

제주항공의 주가는 18일 종가 2만9000원으로 지난해 11월 13일의 고점 4만5450원에 비해 36.2% 낮은 가격에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@