;)

;)

미래에셋대우 정대로 연구원은 “한화의 3분기 실적이 시장 컨센서스를 상회했다”면서 “양호한 실적의 배경은 한화생명, 한화건설 등 주요 자회사 실적 개선에 기인한다”고 분석했다.

자체사업은 매출액 1조2513억원(전년동기비 +5.1%), 영업이익 458억원(전년동기비 -29.3%)로 나타났다.

제조부문 매출액은 5494억원(전년동기비 -6.5%), 영업이익 432억원(전년동기비 -36.9%)이다.

기계부문(테크엠)은 일부 매출 4분기 이월 및 이익률 낮은 품목 매출 발생으로 이익이 줄어들었다.

무역/기타부문은 매출액 7019억원(전년동기비 +16.4%), 영업이익 26억원(흑자전환)이다.

수익성 우선 물건 대상 사업을 진행했고 계열기반 석유화학 등 영위제품 가격 안정화로 흑자가 지속됐다.

한화건설은 별도기준 매출액 6040억원(전년동기비 -5.6%), 영업이익 306억원(흑자전환)을 기록했다.

이라크 주택∙인프라 사업은 3분기 약 800억원의 매출 발생될 것으로 보인다. 2분기 매출액 규모는 957억원이다.

이라크 정세에 따른 사업속도 조절, 현재 6500세대 입주로 연말 추가 기성대금 수령이 기대된다.

기타 영업외손실에서 약 400억원이 반영됐다. 국내 사업장 할인분양 및 재건축∙재개발 대손충당 때문이다. 이는 지배주주순이익이 시장 예상치 대비 하회하는 실적을 기록하게 한 주요인으로 판단된다.

PF잔고는 1조원(미착공 2700억원), 신규수주 8000억원(국내) 및 수주잔고 18조9000억원이다.

한화 우선주(한화3우B) 발행 완료되면 3820억원이 조달돼 한화테크윈 인수 잔여대금을 확보할 수 있게 된다.

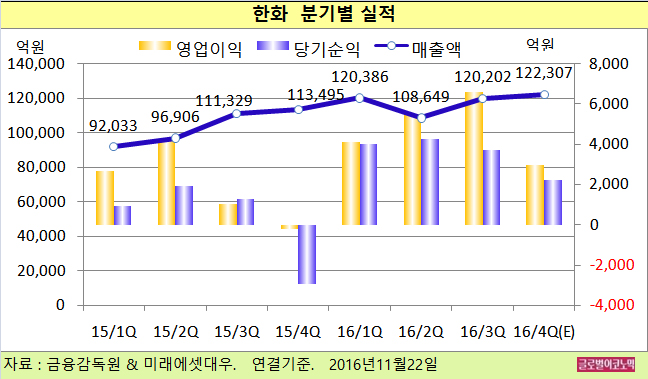

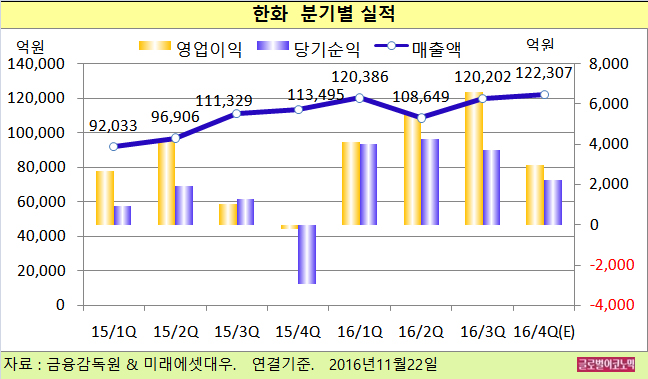

정 연구원은 한화의 4분기 실적 전망이 자체사업의 실적정상화(제조부문 계절성, 이월 매출 반영 등)와 케미칼 화학시황 개선에 기인해 실적이 상향될 것으로 예상하고 있다.

정 연구원은 한화의 올 4분기 연결기준 매출액이 12조2307억원(전년동기비 +7.8%), 영업이익 2995억원(흑자전환), 당기순이익 2224억원(흑자전환)을 기록할 것으로 내다보고 있다.

정 연구원은 한화생명의 금리변동에 따른 변액보증준비금 추가 적립, 한화건설 사우디 플랜트 준공 시 손실 반영의 부정적 측면이 혼재하나 큰 폭의 개선이 이뤄질 것으로 진단하고 있다.

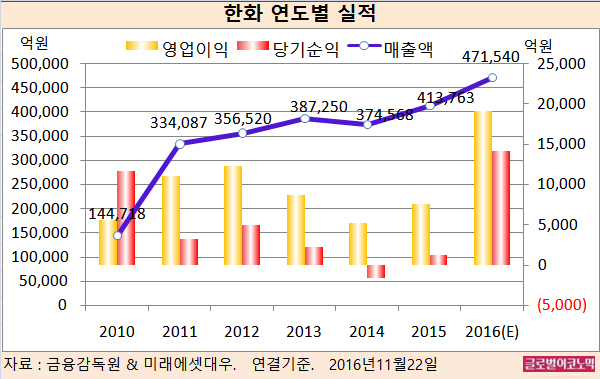

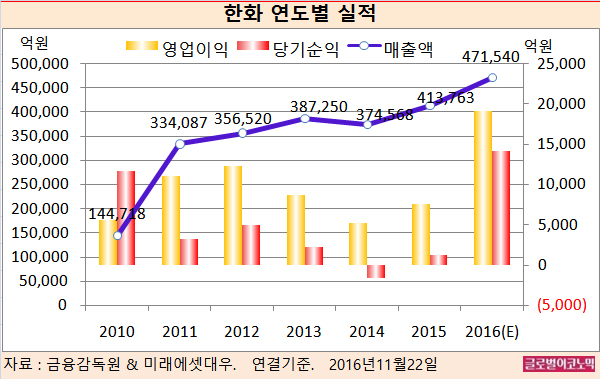

정 연구원은 한화의 올해 연결기준 매출액이 47조1540억원(전년비 +14.0%), 영업이익 1조9190억원(전년비 15.0%), 당기순이익 1조4210억원(전년비 1079.3%)에 이를 것으로 전망하고 있다.

한화의 주가는 21일 종가 3만5600원으로 올해 1월 20일의 저점 2만9962원에 비해 18.8% 오른 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@