;)

;)

유안타증권 이정훈 연구원은 “한라홀딩스 3분기 영업이익 감소는 전년동기 자회사 만도 지분 매입 과정에서 염가매수차익 발생에 의한 것”이라며 “기저효과 제거시 매출액 및 영업이익 상승률은 각각 +8.0%, 51.2% 수준이 될 것”이라고 분석했다.

핵심 자회사인 만도헬라/한라스텍폴의 실적 개선과 함께 물류부문의 수익성 안정화 추세가 3분기에도 지속됐다.

이 연구원은 “자율주행으로의 진화 및 중국 로컬업체 성장이라는 방향성이 유지되고 있다”면서 “향후에도 안정적인 실적 성장세를 유지할 것”이라고 진단했다.

국내공장 비중이 높은 만큼 현대/기아차 국내공장 파업의 영향이 부정적으로 작용했을 가능성이 높을 것으로 보였으나 3분기 역시 시장 기대치에 부합하는 실적을 보였다.

이 연구원은 “계열사 만도의 중국 로컬 업체 매출 확대 따라 만도헬라 중국공장 매출이 전년동기대비 53.8% 성장했다”면서 “현대/기아차 내 ADAS(첨단운전자지원시스템) 탑재율 증가로 ADAS 관련 매출이 65.1% 증가했기 때문”이라고 분석했다.

만도헬라는 올 4분기 만도의 중국 내 주요고객 Geely의 판매 증가 속도가 뚜렷하고 현대/기아차의 국내공장 가동률 확대가 전망되는 만큼 호실적을 기록할 것으로 판단하고 있다.

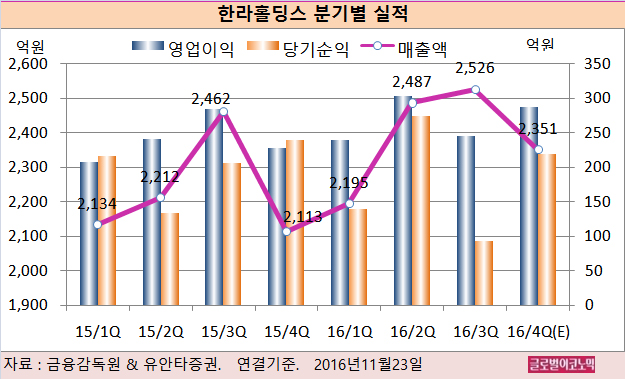

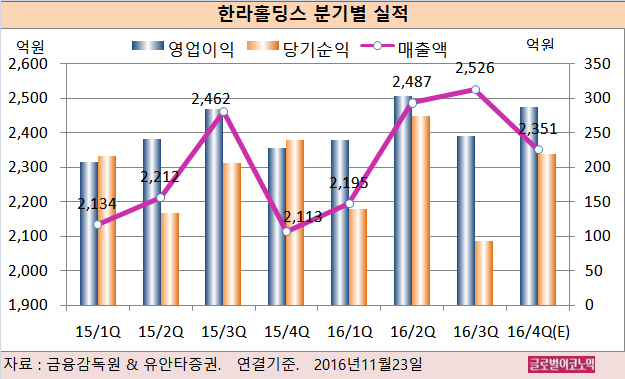

이 연구원은 한라홀딩스의 올 4분기 연결기준 매출액이 2351억원(전년동기비 +11.3%), 영업이익 287억원(전년동기비 +25.9%), 당기순이익 220억원(전년동기비 -7.9%)을 기록할 것으로 내다보고 있다.

이 연구원은 “전장부품 포트폴리오를 보유하고 있는 만도헬라는 충분히 높은 밸류에이션을 적용받을 수 있다”면서 “제주 세인트포cc 골프장을 보유하고 있는 한라홀딩스는 자산가치를 반영하지 않아도 자동차 부품 섹터 내 최선호주”라고 평가했다.

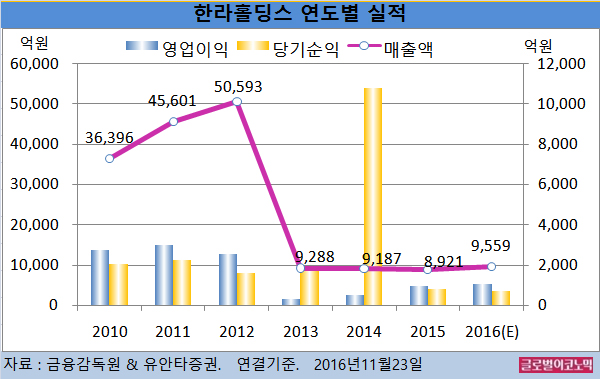

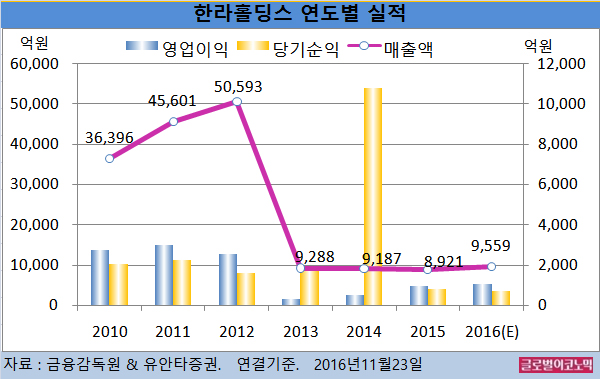

이 연구원은 한라홀딩스의 올해 연결기준 매출액이 9559억원(전년비 +7.2%), 영업이익 1076억원(전년비 +12.1%), 당기순이익 726억원(전년비 -8.9%)을 기록할 것으로 내다보고 있다.

한라홀딩스의 주가는 22일 종가 6만2300원으로 올해 9월 6일의 고점 7만9400원에 비해 21.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@