;)

;)

3분기 국내 소주 출하량은 전년동기에 비해 3.7% 감소했다. 폭염이 지속되며 소주 시장 자체가 위축됐다. 4분기 출하량은 전년동기 대비 1.2% 감소에 그치며 전 분기 대비 점차 회복될 것으로 보인다.

신한금융투자 신한금융투자 오경석 연구원은 “업황만 회복되면 소주 판매량 역시 증가세로 전환이 가능할 것”이라며 “매출액이 성장하면 점유율 상승을 위한 비용 투입 시에도 여유가 생길 수 있다”고 진단했다.

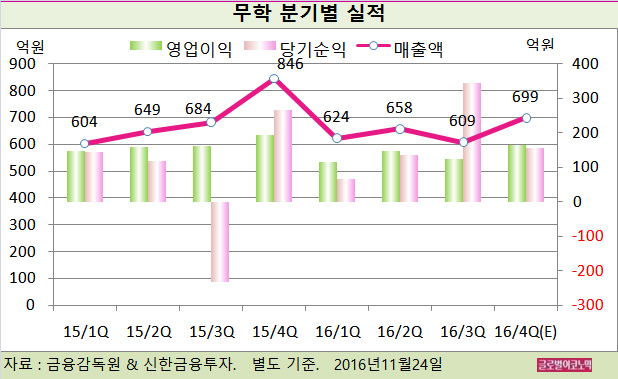

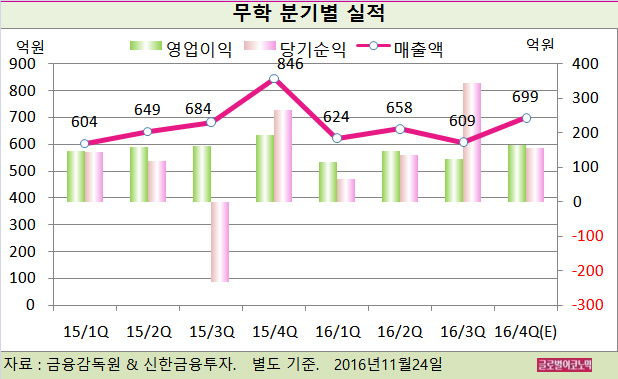

오 연구원은 무학의 올 4분기 별도기준 매출액이 699억원(전년동기비 -17.3%), 영업이익 165억원(전년동기비 -14.8%), 당기순이익 155억원(전년동기비 -41.7%)을 기록할 것으로 내다보고 있다.

소주 본업에서의 매출액 성장률은 전분기 대비 4.2%로 예상된다.

오 연구원은 “2015년 말에 있었던 6%의 가격 인상 효과가 지속될 전망”이라며 “그러나 국내 소주 시장 침체로 인해 물량 증가를 기대하기는 쉽지 않은 국면”이라고 진단했다.

판관비율은 지난해 같은 기간에 비해 1.7%포인트가 증가한 24.9%로 예상된다. 2016년 내내 수도권 시장 침투를 위한 광고선전비와 판촉비가 증가세를 보였다.

오 연구원은 4분기에도 공격적인 영업활동은 이어질 것으로 보고 있다. 성장을 지속하기 위해서 수도권 점유율 확대는 필요하며 아직은 수익성보다는 점유율에 초점을 맞춰야 하기 때문이다.

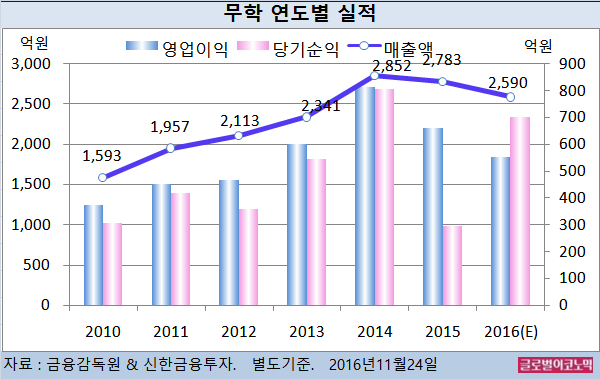

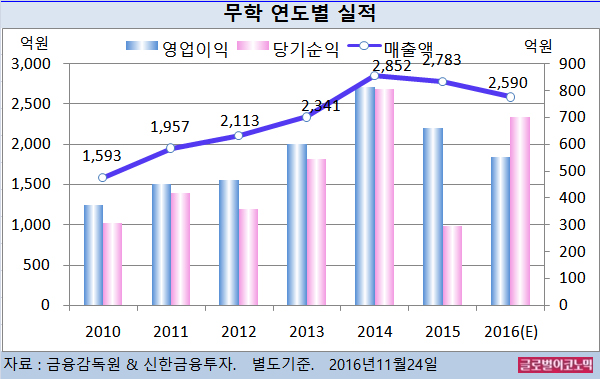

오 연구원은 무학의 별도기준 올해 매출액이 2590억원(전년비 -6.9%), 영업이익 552억원(전년비 -16.6%), 당기순이익 702억원(전년비 +138.8%)에 이를 것으로 전망하고 있다.

올해 3분기에는 ELS(주가연계증권) 평가손익이 250억원 발생했다. 그리고 2015년 3분기에 반영됐던 손실 514억원은 회복됐다.

오 연구원은 “상품 기초지수들이 안정적인 구간에 들어서며 이제 영업외손익 우려는 완화됐다”면서 “소주 시장만 회복되면 실적 개선은 가속화 될 것”이라고 진단했다.

무학의 주가는 23일 종가 2만2500원으로 지난해 9월 10일의 고점 5만1776원에 비해 56.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@