;)

;)

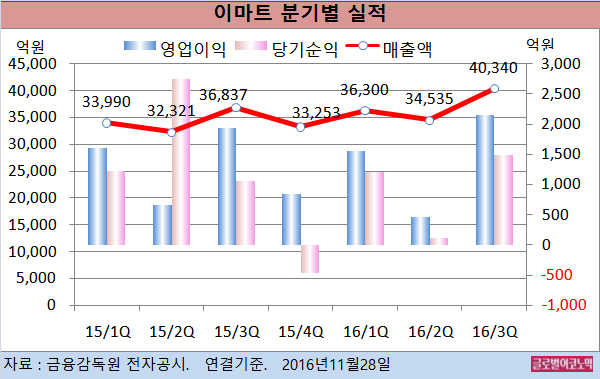

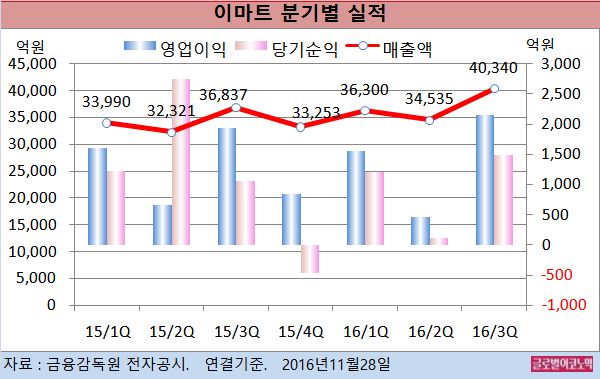

이마트는 3분기 연결기준 매출액 4조340억원(전년동기비 +9.5%), 영업이익 2146억원(전년동기비 +11.0%), 당기순이익 1497억원(전년동기비 +41.0%)을 기록했다.

유안타증권 김태홍 연구원은 “오프라인 대형마트에 대한 중장기적 전망은 여전히 부정적이며 지난 4~5년간 기존점 매출 성장 회복세가 지속적으로 이어진 적이 없다”면서 “그러나 이마트의 경우 적어도 올해의 마무리는 기분 좋게 할 수 있을 것”이라고 전망했다.

별도기준 할인점의 기존점 매출은 올 3분기의 +1.4% 대비 신장세가 확대될 것으로 예상된다.

이마트몰은 20% 이상의 성장세를 지속해 올해 연 매출 8000억원 초중반의 수준 달성할 전망이다.

연결기준 또한 영업이익 개선폭은 3분기 대비 확대될 것으로 보인다.

김 연구원은 이마트의 별도기준 실적 개선과 더불어 주요 종속법인들의 영업손익이 대폭 회복될 것으로 기대되며 신세계 조선호텔과 신세계푸드 등 非 유통업 부문의 적자 축소가 4분기 이익 개선폭의 절반 이상 견인할 것으로 전망하고 있다.

지난 수 년간 국내 물가 수준은 크게 변하지 않은 상황이다.

그러나 최근 나타나고 있는 신선식품 가격 상승 흐름이 2017년 소비환경에 의미 있는 영향 미칠 것으로 보인다.

김 연구원은 “농가생산가격의 반등과 수년 간 하락을 거듭한 현재 가격 수준을 감안하면 향후 신선식품군 가격 흐름은 안정화 또는 점진적 우상향 추세를 기록할 것”이라고 판단하고 있다.

신선식품을 원재료로 하는 식품군 전반의 물가 상승이 장바구니 부담을 급격히 확대될 가능성도 상존한다.

김 연구원은 신선식품 비롯한 생활물가 반등 나타날 경우 생필품 매출 비중이 큰 이마트에게 세 가지 측면의 긍정적인 효과가 있을 것으로 예상하고 있다.

생활물가 인상에 따른 객단가 상승과 가격경쟁력 제고에 기인한 객수 회복 그리고 대체재로 PL 상품 매출 증가 시 마진이 개선될 것이라는 분석이다.

물가 인상 국면에서는 가격 인하가 곧 경쟁력이라고 여겨졌던 최근의 흐름에서 벗어나 가격 유지가 경쟁력이 되는 소비환경이 조성될 것으로 예상된다.

김 연구원은 “이마트가 객단가나 객수 회복에 따른 기존점 성장률의 개선 또는 PL상품 매출 확대에 따른 수익성 개선 등 어떤 쪽으로든 수혜를 누릴 수 있는 경쟁력을 보유하고 있다”고 진단했다.

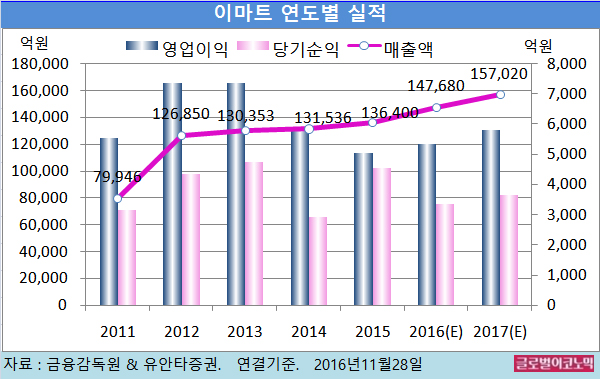

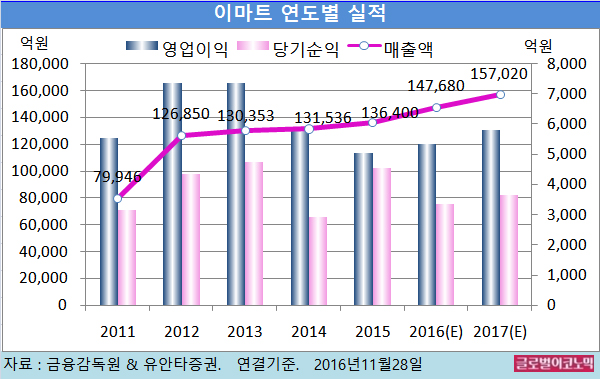

김 연구원은 이마트의 올해 연결기준 매출액이 14조7680억원(전년비 +8.3%), 영업이익 5340억원(전년비 +6.0%), 당기순이익 3350억원(전년비 -26.5%)을 기록할 것으로 내다보고 있다.

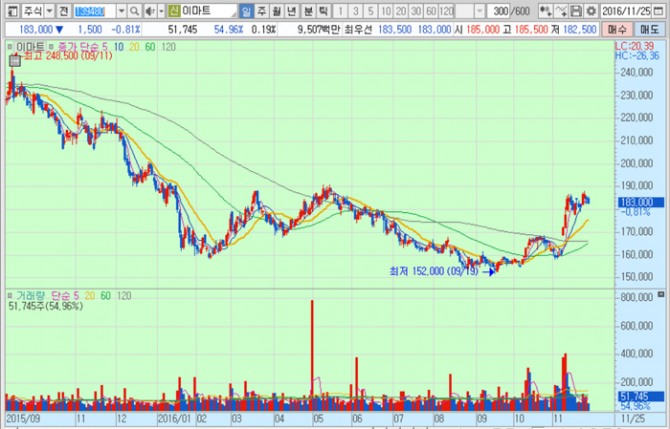

이마트의 주가는 25일 종가 18만3000원으로 올해 9월 19일의 저점 15만2000원에 비해 20.4% 오른 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@