;)

;)

유안타증권 박성호 연구원은 모두투어에 대해 “한국의 인기 중단거리 해외여행 국가들과의 국제선 운항횟수가 동시다발적으로 늘어나는 우호적 영업환경이 전개되고 있다”면서 “2016년 동계기간 전체 운항편수 증가량의 80%는 LCC(저비용항공사)”라고 분석했다.

박 연구원은 “이는 LCC 항공기 도입대수가 증가했다는 점을 방증하는 지표로 2017년에도 LCC 중심의 국제선 운항횟수 증가가 기대된다”고 판단했다.

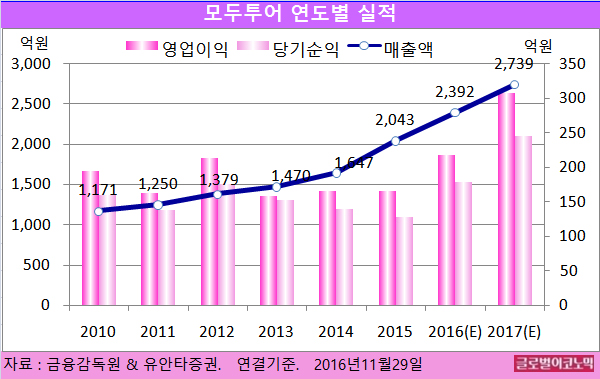

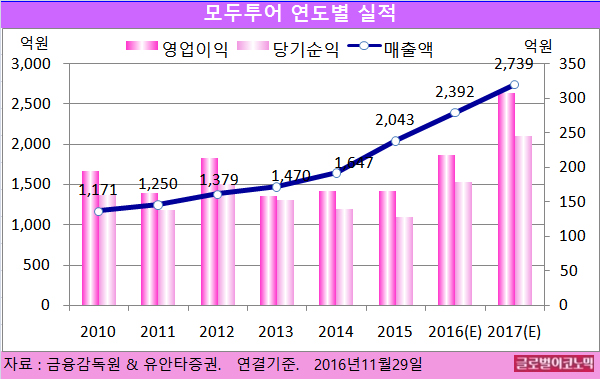

박 연구원은 모두투어의 올해 연결기준 매출액이 2392억원(전년비 +17.1%), 영업이익 218억원(전년비 +32.1%), 당기순이익 178억원(전년비 +39.1%)을 기록할 것으로 내다보고 있다.

특히 일본은 2016년부터 LCC 공급량 증가효과가 대폭 강화되면서 구조적인 해외여행 수요성장기에 진입할 것으로 보인다.

김 연구원은 일본을 비롯한 중단거리 아웃바운드 영업환경이 여행사에 우호적인 관계로 순수 아웃바운드 여행사인 모두투어 본사와 연결자회사 자유투어의 2017년 실적강세로 연결될 것으로 기대하고 있다.

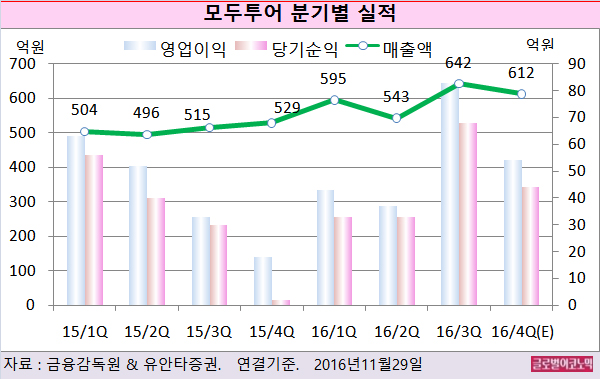

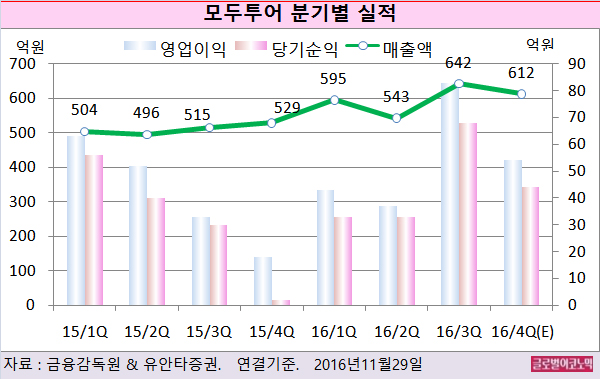

연결자회사인 자유투어는 올 2분기부터 모두투어와의 시너지효과가 본격화되면서 2017년 흑자전환 가능성을 높이고 있다.

자유투어는 모두투어의 판매망을 공유하는 관계로 상품판매가 용이하며 모두투어(고가상품)와 자유투어(중저가형 상품)는 서로 상이한 세그먼트의 상품을 판매하는 관계로 상호간의 매출잠식 없이 시너지 창출이 가능하다.

자유투어는 올 2분기부터 국내 2위 FSC(풀서비스 항공사)의 그룹항공권을 모두투어 등급으로 조달할 수 있게 되어 여행사의 핵심경쟁력인 항공권 원가경쟁력을 높여가고 있다.

2017년말 인천공항 제2터미널 개장 시 대한항공과 스카이팀 소속 항공사들이 제2터미널로 이동하면서 인천공항에 여유공간이 많아지게 될 것으로 보인다.

김 연구원은 이로 인해 2018년에는 인천공항 신규 항공노선 개설 및 기존노선 증편이 더욱 많아질 것으로 기대되어 모두투어와 자유투어에 모두 긍정적 영향을 줄 것으로 예상하고 있다.

모두투어의 주가는 28일 종가 2만6950원으로 지난해 10월 7일의 고점 4만2300원에 비해 36.3% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@