;)

;)

HMC투자증권 황성진 연구원은 “중국의 한류 컨텐츠 제재 흐름이 어떻게 전개될지 종합적으로 정확히 예측하기는 어렵다”면서 “성장의 한 축으로 기대되었던 수출에 대한 판로가 불투명해질 가능성을 배제할 수 없다는 점에서 심리적으로 악재”라고 판단했다.

황 연구원은 “다만 아직 대중국 컨텐츠 수출비중이 높지 않으며 한류 컨텐츠 제재에 대한 공식적인 입장이 확인되지 않았다”면서 “실제로 미치는 부정적 영향은 제한적일 것”이라고 전망해다.

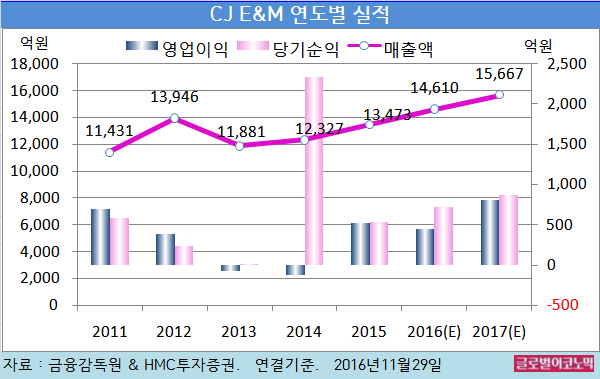

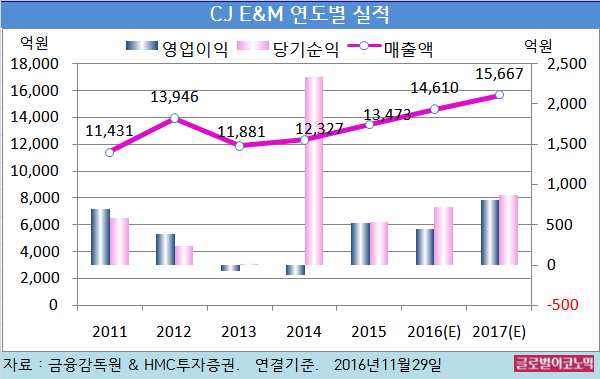

황 연구원은 CJ E&M의 올해 연결기준 매출액이 1조4610억원(전년비 +8.4%), 영업이익 443억원(전년비 -15.9%), 당기순이익 726억원(전년비 +37.2%)을 기록할 것으로 내다보고 있다.

황 연구원은 “CJ E&M의 기대했던 드라마들 중 일부 작품의 흥행성과가 다소 기대에 못미치고는 있다”면서 “그러나 스튜디오 드래곤을 통한 드라마 제작 역량 강화는 긍정적”이라고 판단하고 있다.

황 연구원은 “컨텐츠 경쟁력 확대 기조는 유지중”이라며 “우수한 작가군과 캐스팅 파워 및 연출력을 기반으로 지속적인 흥행작 출시가 가능할 것”이라고 진단하고 있다.

황 연구원은 넷마블게임즈(지분율 27.6%)와 스튜디오 드래곤(지분율 91.2%)의 IPO(기업공개) 계획도 CJ E&M의 기업가치 상승에 긍정적 요인으로 작용할 것으로 전망하고 있다.

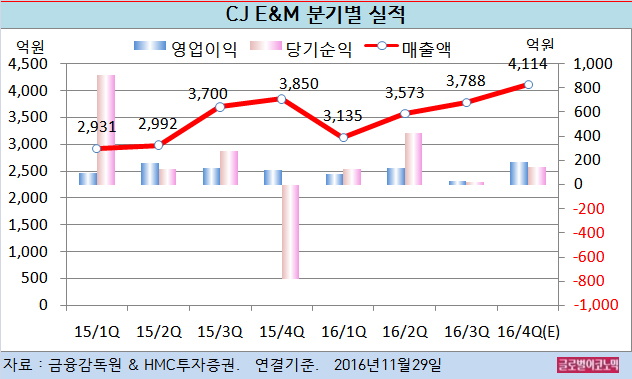

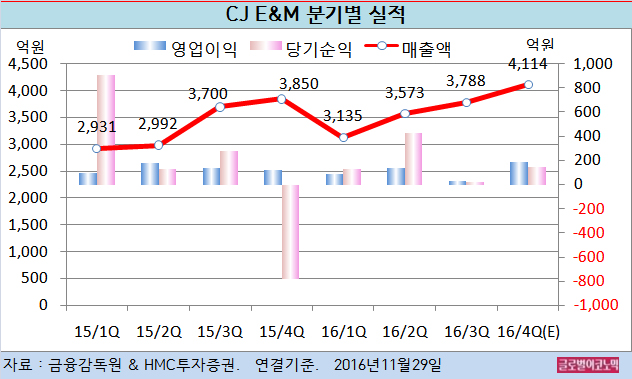

황 연구원은 CJ E&M의 4분기 방송부문이 광고 성수기 효과와 더불어 꾸준한 시청률 및 디지털 부문의 성장과 신규 프로그램들의 선전으로 양호한 모습을 보일 것으로 보고 있다.

최근 MCN 전문 채널인 다이아TV 개국 등으로 모바일 영역의 개별적 방송들이 제도권으로 편입되는 효과 역시 발생될 전망이다.

2017년 이후 무형자산 상각비 연수변경의 효과 종료까지 더해지면 방송부문 수익성 개선에 일조할 것으로 보인다.

황 연구원은 올해 들어 계속 부진한 모습을 보였던 영화 부문의 터닝은 2017년 이후에나 가능할 것으로 예상하고 있다.

‘아수라’ 등 개봉 작품의 흥행 부진과 외자 배급업체들의 등장에 따른 전반적인 경쟁심화의 영향이 미칠 것이기 때문이다.

만기 예정 영화펀드 관련 손실분 반영 또한 올 4분기에 추가적으로 이루어질 것으로 전망된다.

CJ E&M의 주가는 28일 종가 5만6500원으로 지난해 9월 11일의 고점 9만5000원에 비해 40.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@