;)

;)

NH투자증권 구완성 연구원은 “보톡스 바이오시밀러인 나보타 기존 공장의 최대 생산능력이 약 100억원에 불과했으나 3000억원 규모의 생산능력을 갖춘 향남 신공장 완공으로 내년 중순 KGMP 인증이 완료되면 매출 증가가 하반기 실적에 곧바로 기여할 것”이라고 진단했다.

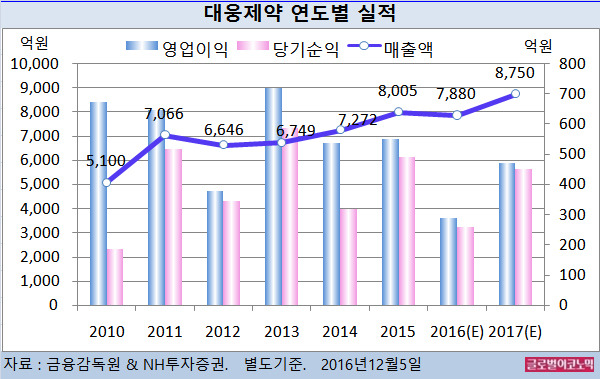

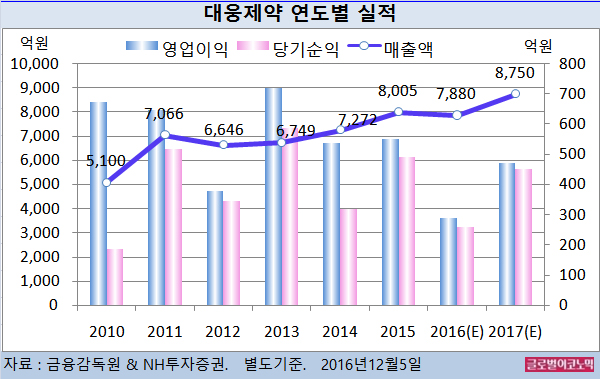

구 연구원은 대웅제약의 2017년 별도기준 매출액이 8750억원(전년비 +11.0%), 영업이익 470억원(전년비 +62.1%), 당기순이익 450억원(전년비 +73.1%)에 이를 것으로 내다보고 있다.

구 연구원은 올해 별도기준 매출액이 7880억원(전년비 -1.6%), 영업이익 290억원(전년비 -47.4%), 당기순이익 260억원(전년비 -47.2%)을 기록할 것으로 전망하고 있다.

미국은 전세계 보톡스 시장의 52.5%를 차지하고 있다.

대웅제약은 미국 성형외과, 피부과 의사들로 구성된 마케팅 파트너를 이미 확보함으로써 나보타의 미국 허가시 안정적인 매출 발생이 가능할 것으로 보인다.

구 연구원은 “빠르면 2018년 상반기 미국에서 나보타 발매가 가능하며 FDA(미 식품의약국) 공장 실사 성공 여부에 따라 발매 시기는 가변적”이라며 “내년 하반기 FDA 공장 실사의 성공 여부가 주목된다”고 말했다.

대웅제약은 2016년 연초부터 자누비아, 자누메트(이상 당뇨), 바이토린, 아토젯(이상 고지혈), 글리아티린(치매) 등 총 1500억원대 대형 품목들의 판권 상실로 ETC(전문의약품) 사업부문의 실적악화가 예상됐고 3분기까지 부진한 실적을 보였다.

그러나 제미글로, 제미메트(이상 당뇨), 크레스토(고지혈) 등 신규 도입품목 효과 및 비용 통제로 4분기부터는 실적 안정화가 예상된다.

OTC(일반의약품) 사업부문은 10%대의 꾸준한 성장이 지속되고 있으며 최근 애보트社와 720억원 규모의 공급계약을 체결하는 등 가시적인 성과를 거두고 있다.

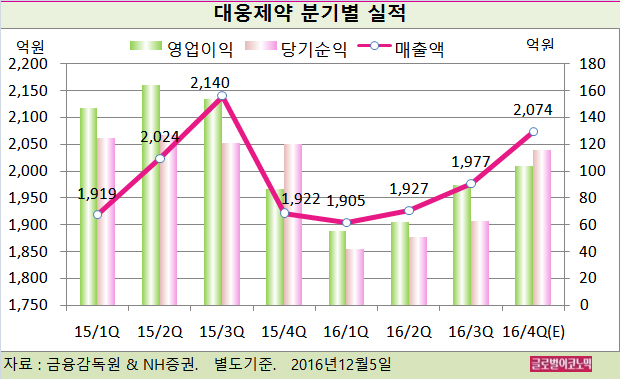

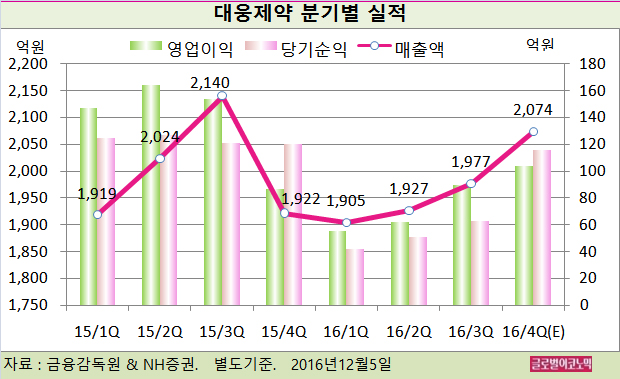

구 연구원은 대웅제약의 올 4분기 별도기준 매출액이 104억원(전년동기비 +7.9%), 영업이익 104억원(전년동기비 +19.5%), 당기순이익 116억원(전년동기비 -3.3%)을 기록할 것으로 내다보고 있다.

구 연구원은 대웅제약의 글로벌사업부문의 고성장을 반영한 별도기준 영업가치는 7989억원(2017년 순이익 421억원에 상위제약사 PER 평균인 19배 적용), 나보타 미국 가치 1511억원, 한올바이오파마 지분가치 1264억원을 합산한 총 기업가치가 1조765억원에 달할 것으로 추정하고 있다.

대웅제약의 주가는 2일 종가 6만5600원으로 올해 6월 7일 고점 12만원에 비해 45.3% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@