;)

;)

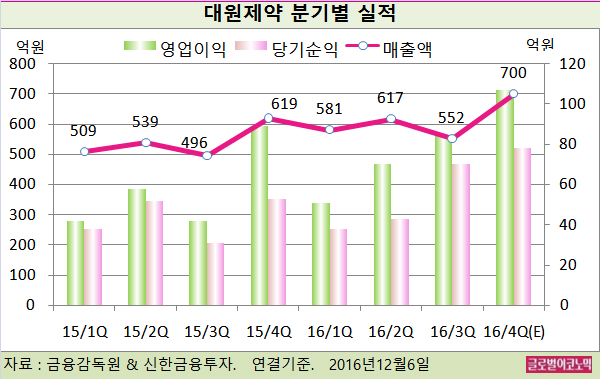

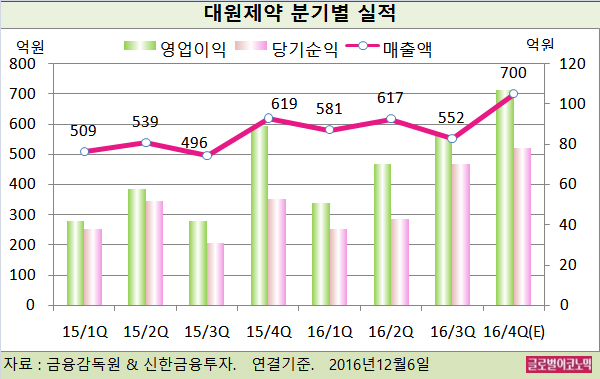

신한금융투자 이지용 연구원은 대원제약의 올해 4분기 연결기준 매출액이 700억원(전년동기비 +13.3%), 영업이익 107억원(전년동기비 +20.7%), 당기순이익 78억원(전년동기비 +47.2%)을 기록할 것으로 전망하고 있다.

제약 내수 매출액은 514억원(전년동기비 +18.4%)으로 예상된다. 추운 날씨 탓으로 진해거담제 매출 증가가 예상된다.

블록버스터 품목(연간 매출액 100억원 이상)인 코대원포르테 4분기 매출액은 49억원(전년동기비 +30.0%)을 기록할 전망이다.

이 연구원은 “대웅제약의 대규모 광고선전비 집행에 따른 판관비 증가는 불가피하다”면서 “시럽제 라인 수율 안정화로 원가가 개선돼 판관비율 상승을 상쇄할 것”이라고 진단했다.

이 연구원은 한미약품의 기술 수출 취소, 유한양행 임상 중단, 녹십자 IVIG(면역 글로불린) 혈액제제 미국 진출 지연 등으로 헬스케어에 대한 투자심리가 좋지 않다고 지적했다.

국내 헬스케어 종목군은 크게 3가지로 나눌 수 있다. 신약 파이프라인을 개발 중인 대형 제약, 제네릭 중심의 중소형 제약 및 의료기기다.

이 연구원은 “실적 모멘텀과 10%대의 안정적 성장이 예상되는 중소형 제약주가 현재 가장 매력적”이라며 “밸류에이션에서도 중소형 제약주가 가장 낮아 부담이 없다”고 판단했다.

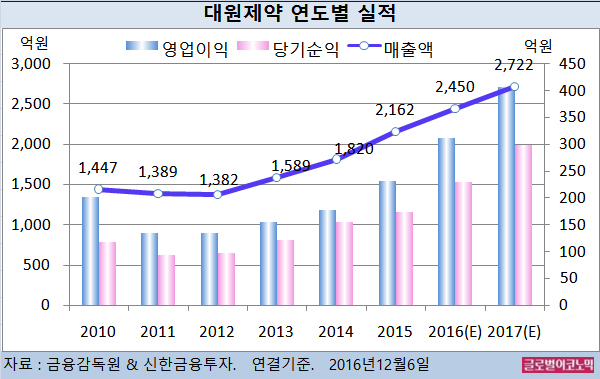

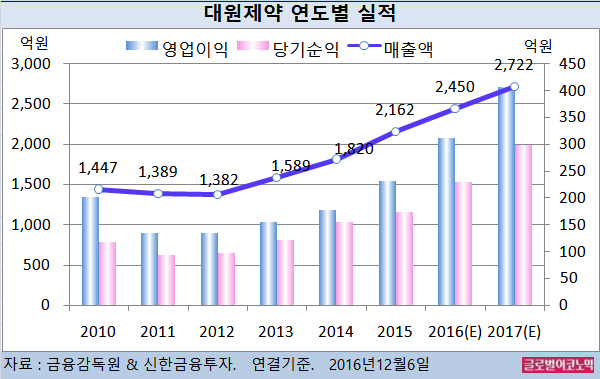

이 연구원은 대원제약의 올해 연결기준 매출액이 2450억원(전년비 +13.3%), 영업이익 311억원(전년비 +34.6%), 당기순이익 229억원(전년비 +32.4%)을 기록할 것으로 내다보고 있다.

이 연구원은 또 내년 연결기분 매출액이 2722억원(전년비 +11.1%), 영업이익 406억원(전년비 +30.5%), 당기순이익 298억원(전년비 +30.1%)에 이를 것으로 전망하고 있다.

이 연구원은 “제네릭과 자체 R&D를 바탕으로 개량 신약 개발 역량도 보유해 안정적 성장이 예상된다”면서 “성장성 둔화 국면을 맞이한 의료기기를 고려했을 때 중소형 제약 투자가 대안이 될 수 있다”고 분석했다.

대원제약의 주가는 5일 종가 1만7650원으로 올해 4월 6일의 고점 2만3500원에 비해 24.9% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@