;)

;)

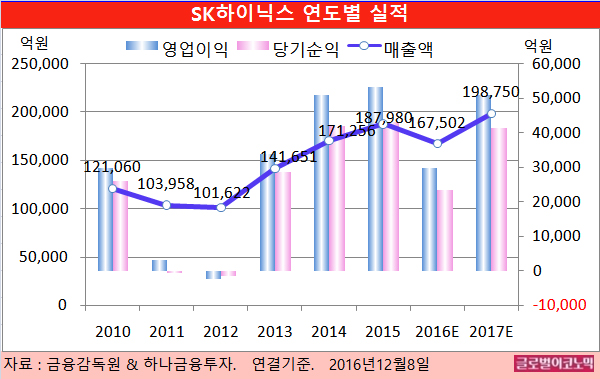

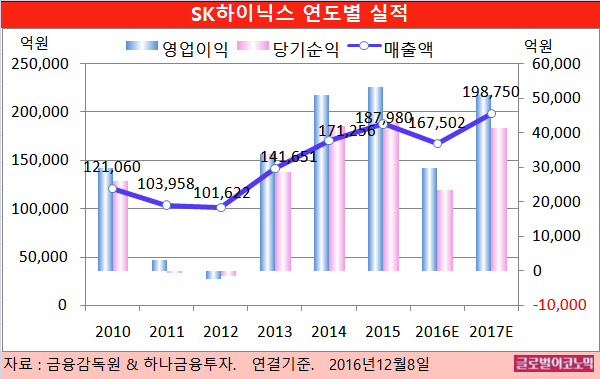

하나금융투자 김록호 연구원은 SK하이닉스의 2017년 연결기준 매출액이 19조8750억원(전년비 +18.7%), 영업이익 5조980억원(전년비 +71.9%), 당기순이익 4조1291억원(전년비 +75.3%)을 기록할 것으로 내다보고 있다.

올해에는 연결기준 매출액이 16조7502억원(전년비 -10.9%), 영업이익 2조9662억원(전년비 -44.2%), 당기순이익 2조3550억원(전년비 -45.5%)에 이를 전망이다.

김 연구원은 “DRAM의 양호한 업황이 2017년 1분기에 이어 다수의 스마트폰 신제품이 출시되는 내년 2분기까지도 지속될 것”이라고 판단하고 있다.

또한 이동통신업체들의 4G 유치 경쟁도 유지되어 4G 단말기의 비중확대도 지속될 것으로 전망된다.

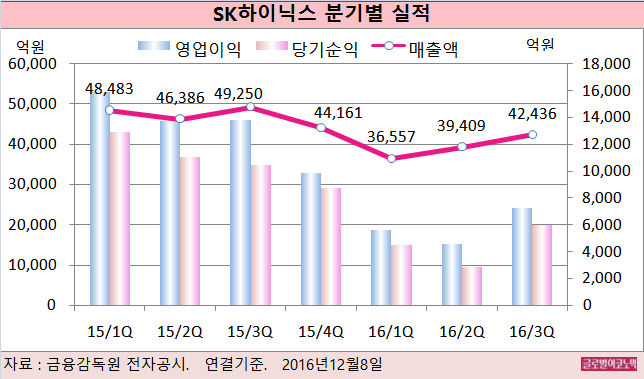

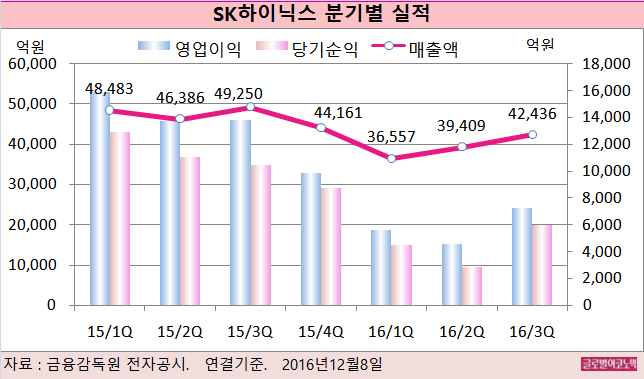

김 연구원은 SK하이닉스의 올해 4분기 매출액이 4조9100억원(전년동기비 +11.2%), 영업이익 1조2260억원(전년동기비 +24.0%)을 기록할 것으로 보고 있다.

이는 기존 추정치에서 11% 상향 조정하는 것으로 DRAM의 수요 강세로 인해 예상보다 가격의 상승폭이 크기 때문이라고 김 연구원은 설명했다.

김 연구원은 “중국 및 북미 고객사향 공급이 원활하게 진행중인 것으로 파악된다”면서 “3D NAND의 고객사 승인이 완료되어 매출이 시작될 것”이라고 진단했다.

김 연구원은 SK하이닉스의 2017년 영업이익 및 EBITDA(법인세·이자·감가상각비 차감 전 영업이익)를 각각 18%, 9% 상향 조정했다.

2016년 4분기 DRAM의 강한 수요가 지속중이며 낮은 재고 수준으로 인해 2017년 1분기 비수기 영향도 미미할 것으로 판단했기 때문이다.

김 연구원은 “업황 호조로 인해 단기 실적이 견조할 것”이라며 “21나노 DRAM의 양산 본격화로 인해 수익성 측면에서도 방어 및 개선이 가능할 것”이라고 예상했다.

김 연구원은 “48단 3D NAND의 양산이 개시된 것으로 파악된다”면서 “경쟁업체들 대비 조기 안정화 가능성 높아져 NAND의 경쟁력 제고도 가능하다”고 분석했다.

SK하이닉스의 주가는 7일 종가 4만5250원으로 올해 5월 18일의 저점 2만5650원보다 76.4% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@