;)

;)

중국 박스오피스 매출액은 올해 1분기 145억 위안(전년동기비 +51%)을 기록해 역대 최대 분기 성적을 거둔 이후 매분기 약세 흐름을 지속하고 있다.

이는 중국 O2O(온·오프라인 연계) 사업자들의 티켓가격 할인보조금 지급축소와 흥행성 높은 콘텐츠의 부재현상이 중첩된 점에 기인하고 있다.

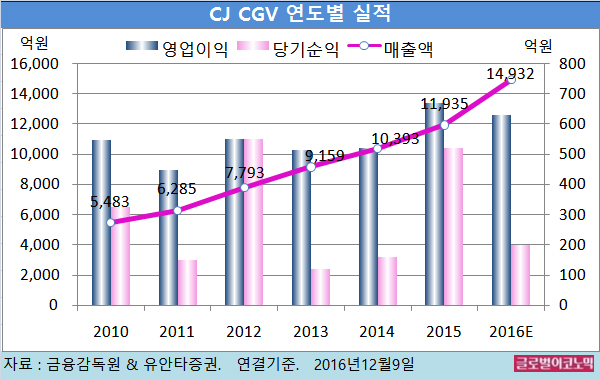

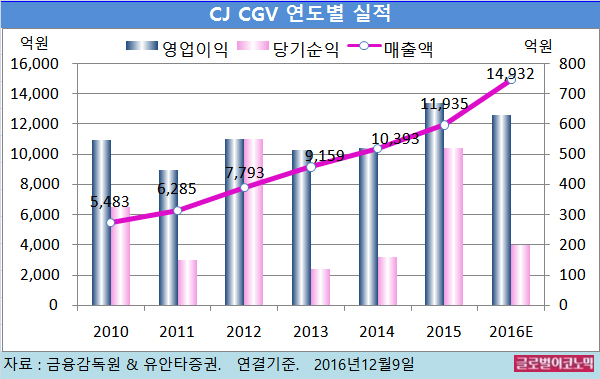

유안타증권 박성호 연구원은 CJ CGV의 올해 연결기준 매출액이 1조4932억원(전년비 +25.1%), 영업이익 630억원(전년비 -5.8%), 당기순이익 200억원(전년비 -61.7%)에 이를 것으로 내다보고 있다.

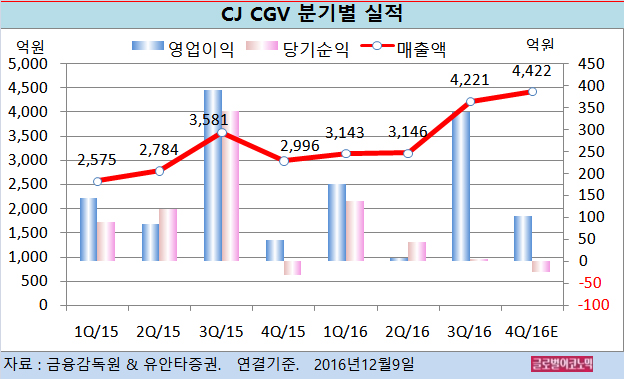

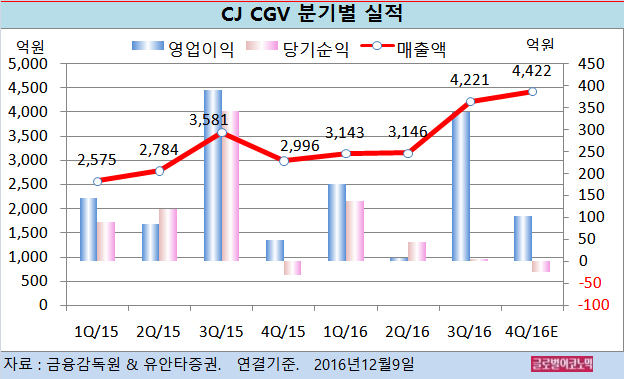

올 4분기에는 연결기준 매출액 4422억원(전년동기비 +47.6%), 영업이익 104억원(전년동기비 +112.2%), 당기순이익 -25억원(적자지속)을 기록할 것으로 전망된다.

올 12월에는 할리우드 제작사 Legendary Pictures(완다픽쳐스의 자회사)의 블록버스터 영화 ‘장성(The Great Wall)’ 의 중국 박스오피스 흥행이 예상되지만 티켓가격 할인보조금 지급축소 효과가 지속되고 있는 만큼 중국 박스오피스의 성장을 낙관할 시기는 아니라고 박 연구원은 판단하고 있다.

2017년 춘절시즌에는 성룡 주연의 중국-인도 합작영화 ‘쿵푸요가’, 2013년 중국 박스오피스 1위작 ‘서유항마편’의 속편인 ‘서유복요편’ 등의 개봉이 예정되어 있지만 이들 영화의 흥행성은 2016년 춘절시즌 대표작 ‘미인어’(중국 박스오피스 역대 1위, 관객수 9243만명)를 능가할만한 수준이 아닌 것으로 보인다.

박 연구원은 하지만 내년 2분기부턴 티켓가격 할인보조금 지급축소 효과가 완전히 사라지면서 전년도 기저가 낮아지게 되는 관계로 중국 박스오피스의 플러스 성장 전환을 예상하고 있다.

특히 2017년 4월엔 중국에서 흥행성이 입증된 ‘분노의 질주’ 후속작이 개봉될 것으로 예상되어 관객수 증가와 ATP(평균티켓가격) 상승을 동시에 기대할 수 있다.

박 연구원은 CJ CGV의 2017년 연결기준 매출액이 1조8834억원(전년비 +26.1%), 영업이익 1011억원(전년비 +60.5%), 당기순이익 498억원(전년비 +149.0%)에 이를 것으로 전망하고 있다.

CJ CGV의 연결자회사인 4DX(CJ 포디플렉스+시뮬라인)는 올해 글로벌 스크린수 300개를 돌파하면서 매출액 1000억원을 상회할 것으로 보인다.

4DX는 스크린수 100개에서 300개로 증가하는데 약 2년6개월이 소요됐는데 이는 IMAX 대비 약 2.8배 빠른 속도다.

2017년 4DX 스크린수는 608개로 증가할 것으로 전망되며 내년에 매출액의 빠른 상승세가 기대되고 있다.

CJ CGV의 주가는 8일 종가 6만1500원으로 올해 1월 25일의 고점 14만1500원에 비해 56.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@